Άμεσες ξένες επενδύσεις: Θεωρητική διερεύνηση και μια εμπειρική ανίχνευση των τάσεων επένδυσης ξένου κεφαλαίου στην Ελλάδα την περίοδο 1990-2002

Άμεσες ξένες επενδύσεις:

Θεωρητική διερεύνηση και μια εμπειρική ανίχνευση των τάσεων επένδυσης ξένου κεφαλαίου στην Ελλάδα την περίοδο 1990-2002

Γιώργος Οικονομάκης, Σπύρος Σακελλαρόπουλος και Αθανασία Ξενάκη

Abstract: The aim of the present paper is twofold. Firstly, to investigate, from the Marxist economic theory’s point of view, the factors affecting the decisions on Foreign Direct Investment (FDI) in a country. Secondly, to localize the main causes behind the decline of the FDI in the Greek economy during the period 1990-2002. Following Bukharin’s analysis, it is argued that the main factor that allocates the FDI through the world is the capital’s urge for additional profit, which, does not (necessarily) originate from any domestic inability of capital accumulation in the developed countries. The latter is justified by the fact that the main volume of FDI not only comes from the developed countries but it is also directed to them. The capital’s seeking for an additional profit is directed mainly in the developed countries, where the class struggle has condensed in the formulation of more or less productive for the capital collective worker. But why the capital “emigrates” from one developed country to another? Basically, there are two categories of explanatory factors that answer this question, that both converge to the additional capital profit quest. The first one refers to the relation between wage rate and labour productivity. The national capital of a developed country will preferably be invested in another developed country of lower wage rates, if the differences in national wage rates are not under-compensated (counterbalanced) by the differences in labour productivity. The second category of explanatory factors affiliates the exports of commodities with the exports of capital for direct investment. The mechanisms of protectionism and the alterations of parities of exchange rates lead to the loss of the additional profits that the more productive national capital could realize through the exports of commodities. The direct investment is thus an aggressive movement of the more productive national capital for the conservation and reproduction of these additional profits. There is yet one more question concerning a world constituted from different national developed countries that have instituted a customs union and monetary union, like the European Union. Which are then the causal factors that determine the direct investment among these countries? Except from the explanatory factor wage rate in relation to labour productivity which, still stands, given the limited labour mobility within the developed countries, it is argued that the main factor that can explain the direct investment among these countries is the economies of concentration. The capital will tend to be invested in places that compose at local level a total of social-economic advantages that admit a higher profitability. In this case there is also a strong affiliation between the commodities exports and capital exports for direct investment. A country cannot be competitive to foreign imports and cannot attract foreign capital if it lacks efficiency in economies of concentration for the foreign capital especially in high productivity branches. Hence, the limited flow of the invested capital could go with the augmentation of its commodity imports. This is the case of the Greek economy during the period 1990-2002. Its dramatic diminution as a receiver of FDI, which goes with the augmentation of its commercial deficit, is a structural and historical result reducing mainly to its international incorporation in relation to the level and the direction of the development of its productive forces, in particular the absence of economies of concentration in the branches that the foreign capital is highly productive and competitive.

1. Εισαγωγή

Το ζήτημα των άμεσων ξένων επενδύσεων[1] σε μια χώρα έχει ιστορικά αποτελέσει πεδίο πολιτικής αντιπαράθεσης από δυο βασικές και ευθέως αντίθετες σκοπιές ή πεδία αναφοράς. Από τη μια η «πολιτική αντίδραση στις… ξένες επενδύσεις» (Krugman – Obstfeld 2002: 257).[2] Από την άλλη η πολιτική αντίδραση στη μη πραγματοποίηση ξένων επενδύσεων. Μιλώντας για την Ελλάδα, στην πρώτη περίπτωση ευκόλως συναντάμε –πλην άλλων– την πολιτική άποψη του κύριου κορμού της παραδοσιακής Αριστεράς, η οποία αντιλαμβάνεται τις ξένες επενδύσεις ως ένδειξη υπανάπτυξης της χώρας υποδοχής τους, αλλά και φορέα αναπαραγωγής της υπανάπτυξης και εξάρτησης (βλ. σχετικά Μηλιός 1997). Στη δεύτερη περίπτωση εγγράφεται κυρίως η πολιτική αντιπαράθεση των αστικών ηγεμονικών πολιτικών δυνάμεων που ερίζουν γύρω από ζητήματα θεσμικής λειτουργικότητας και οικονομικής πολιτικής.

Στο παρόν άρθρο θα μας απασχολήσει η από μαρξιστική άποψη θεωρητική διερεύνηση πιθανών παραγόντων που καθορίζουν την πραγματοποίηση ή μη άμεσων ξένων επενδύσεων σε μια χώρα, επιχειρώντας παράλληλα και μια εφαρμογή όσον αφορά στην Ελλάδα ως αποδέκτη άμεσων ξένων επενδύσεων για την περίοδο 1990-2002. Από την άποψη αυτού του τρόπου προσέγγισης αναγκαστικά θα κινηθούμε σε ένα υψηλό επίπεδο αφαίρεσης, καθώς, διερευνώντας την πραγματικότητα των άμεσων ξένων επενδύσεων στα πλαίσια ενός γενικού θεωρητικού σχήματος, είμαστε αναγκασμένοι να αγνοήσουμε μια σειρά από ειδικούς εθνικούς παράγοντες της εκάστοτε οικονομικο-πολιτικής συγκυρίας (πλευρές της οικονομικής πολιτικής, και ειδικότερα του σχετικού με τις ξένες επενδύσεις, και τις επενδύσεις γενικά, εθνικού θεσμικού-νομικού πλαισίου[3]) που δεν υπεισέρχονται ρητά στο πλαίσιο ανάλυσης που θα τεθεί.

Η δομή του άρθρου μας έχει ως εξής: Στην ενότητα δύο που ακολουθεί θα αναπτύξουμε τις βασικές μας οριοθετήσεις στο εσωτερικό της μαρξιστικής συζήτησης. Στην ενότητα τρία θα επιχειρήσουμε μια πρώτη ερμηνεία εμπειρικών δεδομένων της διεθνούς κίνησης των άμεσων ξένων επενδύσεων σε παγκόσμια κλίμακα, στη βάση των οριοθετήσεων που θα έχουμε ήδη από την προηγούμενη ενότητα θέσει. Στην ενότητα τέσσερα θα προχωρήσουμε στην παραπέρα επεξεργασία του θεωρητικού μας σχήματος εστιάζοντας στο γιατί των άμεσων ξένων επενδύσεων στο «εσωτερικό» των αναπτυγμένων καπιταλιστικών χωρών. Στην ενότητα πέντε θα τοποθετήσουμε την Ελλάδα εντός του διεθνούς πλαισίου για την περίοδο 1990-2002 και θα συγκεκριμενοποιήσουμε τις βασικές υπό διερεύνηση υποθέσεις του θεωρητικού μας υποδείγματος, ενώ στην ενότητα έξι θα επιχειρήσουμε έναν εμπειρικό του έλεγχο, για την περίοδο αυτή. Τέλος, στην τελευταία ενότητα θα κωδικοποιήσουμε τα βασικά πορίσματα της μελέτης μας όσον αφορά στις άμεσες ξένες επενδύσεις στην ελληνική οικονομία την εξεταζόμενη περίοδο.

2. Καπιταλιστική (υπ)ανάπτυξη και ξένες επενδύσεις: επίδικα ζητήματα στη μαρξιστική συζήτηση[4]

2.1.

Η θεωρία της «περίσσειας κεφαλαίου» και η συναρτούμενη με αυτήν θέση περί «αποικιακών υπερκερδών» ως αποτέλεσμα του χαμηλού επιπέδου των μισθών στις λιγότερο αναπτυγμένες χώρες θα λέγαμε ότι συμπυκνώνουν το βασικό ερμηνευτικό σχήμα που κυριαρχεί στην Αριστερά μέχρι σήμερα, εκφράζοντας λίγο ως πολύ βασικές και διαφορετικές θεωρητικές συνιστώσες στο εσωτερικό της («σοβιετικός μαρξισμός»[5], «νεομαρξιστές» θεωρητικοί του ρεύματος «μητρόπολη – περιφέρεια»[6]).

Η θεωρία της «περίσσειας κεφαλαίου» μπορεί να ανιχνευτεί στην ανάλυση του Hilferding (1981: 233-234) ο οποίος ερμηνεύει τις εξαγωγές κεφαλαίων των αναπτυγμένων καπιταλιστικών χωρών ως το αποτέλεσμα του περιορισμού των σφαιρών τοποθέτησης των κεφαλαίων στο εσωτερικό τους, λόγω της μονοπωλιοποίησης-καρτελοποίησης της παραγωγικής τους δομής. Αυτή η κυριαρχία των καρτέλ, οδηγεί σε μια μόνιμη υπερπαραγωγή (πληθώρα μη επενδυόμενου) κεφαλαίου καθόσον τα μεν καρτέλ έχουν την τάση να περιορίζουν την παραγωγή, το δε μη-καρτελοποιημένο τμήμα της παραγωγικής δομής υφίσταται (σε συνθήκες καρτελοποιημένης οικονομίας) μείωση του ποσοστού του κέρδους, το οποίο με τη σειρά του δρα ανασχετικά σε επενδύσεις κεφαλαίου. Πρόκειται στην πραγματικότητα για μια υποκαταναλωτικής υφής θεωρητική οπτική: μόνιμη αναντιστοιχία (παραγωγικής) κατανάλωσης (επενδύσεις κεφαλαίου) και προσφοράς (κεφαλαίων), καθώς η πρώτη δεν μπορεί να απορροφήσει τη διαρκώς διευρυνόμενη παραγωγή. Μόνη διέξοδος η εξαγωγή του περισσεύοντος κεφαλαίου. Σε ανάλογη θεωρητική κατεύθυνση κινείται αρχικά και ο Μπουχάριν.

Ο Λένιν ακολουθώντας τον Hilferding θεωρεί επίσης ότι οι εξαγωγές κεφαλαίου των αναπτυγμένων καπιταλιστικών χωρών είναι το αποτέλεσμα του περιορισμού των σφαιρών τοποθέτησής του στο εσωτερικό τους. Ωστόσο η ερμηνευτική βάση της προβληματικής του είναι πιο ανοικτά υποκαταναλωτική. Επηρεασμένος από τον Hobson (1902) αποδίδει την περίσσεια κεφαλαίου στη χαμηλή κατανάλωση των λαϊκών μαζών: η σε μόνιμη βάση αναντιστοιχία παραγωγής - κατανάλωσης λόγω της χαμηλής καταναλωτικής απορροφητικότητας φρενάρει τη διευρυνόμενη παραγωγή - αναπαραγωγή οδηγώντας τα πλεονάζοντα κεφάλαια στο εξωτερικό ( Λένιν 1980: 61-62).

Τη θέση πάντως της «βασίλισσας της υποκαταναλωτικής θεωρίας»[7] την κατέχει η Luxemburg, η οποία μεταφέροντας τη συζήτηση στα μαρξικά αναπαραγωγικά σχήματα του 2ου τόμου του Κεφαλαίου (Μαρξ 1979) προσπάθησε να αποδείξει ότι είναι αδύνατη η διευρυνόμενη καπιταλιστική αναπαραγωγή χωρίς την ύπαρξη «τρίτων προσώπων», δηλαδή ενός μη-καπιταλιστικού περίγυρου. Για την ίδια, ο καπιταλισμός επεκτεινόμενος διαρκώς στο μη-καπιταλιστικό περιβάλλον θα το καταστήσει τελικά καπιταλιστικό, οδηγούμενος έτσι στην αναπότρεπτη κατάρρευση (Luxemburg, 1968 και Luxemburg 1972)[8].

Οι αντιλήψεις αυτές σχετικά με την «περίσσεια κεφαλαίου» συνδέονται άμεσα με τη θεωρία των «αποικιακών υπερκερδών». Το περίσσιο, λόγω υποκατανάλωσης, κεφάλαιο εξαγόμενο στις χώρες του Τρίτου Κόσμου θα αποκομίσει κέρδη υψηλότερα από τα μέσα κέρδη της χώρας προέλευσής του (δηλαδή υπερκέρδη), λόγω του χαμηλού επιπέδου μισθών που επικρατεί στις υπανάπτυκτες χώρες.

Η κίνηση αυτή του κεφαλαίου προς τα υπερκέρδη θα οδηγήσει έτσι σε μια μετάθεση της παραγωγής εμπορευμάτων προς τον «παράδεισο» του χαμηλού εργατικού κόστους. Η μεταποιητική βιομηχανία θα αναπτυχθεί σε αυξανόμενη κλίμακα στον Τρίτο Κόσμο, οδηγώντας έτσι σε ένα «νέο διεθνή καταμερισμό εργασίας» (βλ. σε Μηλιός 1997: 54-55, 76).

2.2.

Ο Μπουχάριν θα αντιπαρατεθεί στα υποκαταναλωτικά αξιώματα της Luxemburg, και στην περί κατάρρευσης του καπιταλισμού θεωρία της, καταλήγοντας τελικά να ανασκευάσει και τις αρχικές θέσεις του[9] που απέδιδαν τις εξαγωγές κεφαλαίων στην «περίσσεια κεφαλαίων», λόγω «στενότητας της αγοράς» (βλ. και Μηλιός 1997: 79). Η βασική ερμηνευτική παράμετρος (η αρχή του βέλους της αιτιότητας) είναι η απόκτηση ενός πρόσθετου κέρδους. Έχει σημασία ωστόσο εδώ να επισημανθεί και ότι ο Μπουχάριν πατώντας σταθερά στο έδαφος της μαρξικής ανάλυσης (Μαρξ 1978-β: 324) αποσυνδέει τη θέση του για απόκτηση ενός πρόσθετου κέρδους μέσω της εξαγωγής κεφαλαίων από εκείνη της αδυναμίας συσσώρευσης στο εσωτερικό των αναπτυγμένων οικονομιών (Μπουχάριν 1991: 143, 157). Η αναζήτηση ενός πρόσθετου κέρδους μέσω της εξαγωγής κεφαλαίου δεν προκύπτει από μια απόλυτη και διαρκή αδυναμία επένδυσης στο εσωτερικό, δεν υπάρχει μια μόνιμη υποκαταναλωτική κρίση, εκφραζόμενη ως «περίσσεια κεφαλαίου». Αλλά και όταν υπάρξει μια τέτοια κρίση (υπερπαραγωγής) αυτή δεν οδηγεί στην κατάρρευση του καπιταλισμού (Μπουχάριν 1991: 140-141).

Αλλά το ιδιαίτερα ενδιαφέρον σημείο της ανάλυσης του Μπουχάριν είναι η σύνδεση διεθνούς εμπορίου και εξαγωγής κεφαλαίων την οποία επιχειρεί, θεωρώντας ως κοινή βάση και των δύο την καπιταλιστική κερδοφορία (Μπουχάριν 1991: 143, 157).[10] Εντούτοις ο Μπουχάριν δεν είναι σε θέση να δείξει την αιτιώδη διασύνδεση, τη σχέση, μεταξύ της ιδιοποίησης ενός πρόσθετου κέρδους από την πιο αναπτυγμένη χώρα μέσω εξαγωγής εμπορευμάτων σε μια λιγότερο αναπτυγμένη χώρα (σε μια χώρα δηλαδή με χαμηλότερη παραγωγικότητα της εργασίας) και της εξαγωγής κεφαλαίων για άμεση επένδυση απ’ αυτήν την πιο αναπτυγμένη προς την λιγότερο αναπτυγμένη χώρα.[11] Αυτήν την αιτιώδη διασύνδεση θα επιχειρήσουμε να δείξουμε πιο κάτω. Πιο πριν όμως ας δούμε αν η πραγματικότητα της κίνησης των άμεσων ξένων επενδύσεων επιβεβαιώνει ή διαψεύδει την υποκαταναλωτική προβληματική της «περίσσειας κεφαλαίου» και των «αποικιακών υπερκερδών».

3. Εμπειρικά δεδομένα των άμεσων ξένων επενδύσεων: μια πρώτη ερμηνεία

3.1.

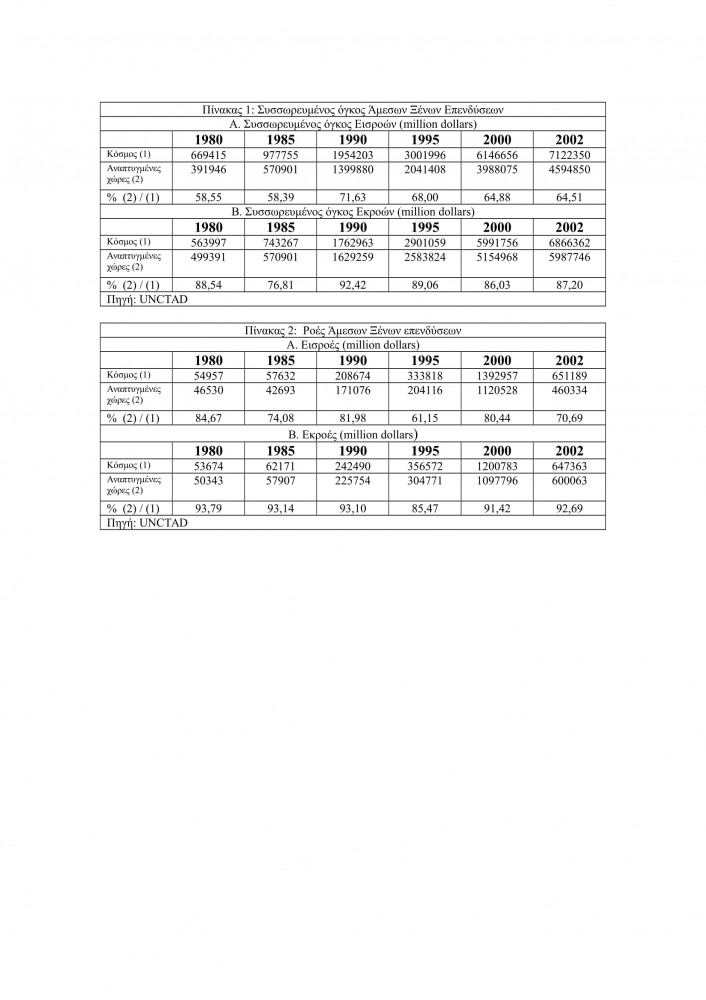

Ας ακολουθήσουμε τα ενδεικτικά στοιχεία των πινάκων 1 και 2.

Όπως προκύπτει εύκολα από τα στοιχεία αυτά η υπόθεση άμεσες ξένες επενδύσεις είναι στη σύγχρονη εποχή[12] κατά βάση υπόθεση των αναπτυγμένων καπιταλιστικών οικονομιών[13] όχι μόνο ως προς το σκέλος των εκροών (προέλευση), αλλά και ως προς το συζητούμενο σκέλος των εισροών (κατεύθυνση).

Πιο συγκεκριμένα το συσσωρευμένο στις αναπτυγμένες χώρες ξένο κεφάλαιο (αποθέματα ξένου κεφαλαίου) δείχνει να διατηρείται σε επίπεδα κοντά στο 65% περίπου του παγκόσμιου συνόλου τα τελευταία χρόνια (2000-2002). Επίσης, πάνω από τα 7/10 των ροών άμεσων ξένων επενδύσεων κατευθύνθηκαν στις αναπτυγμένες χώρες το 2002, ενώ κινήθηκαν όλη την περίοδο 1980-2002 σε ιδιαίτερα υψηλά επίπεδα. Όσον αφορά στην προέλευση των άμεσων ξένων επενδύσεων τα στοιχεία είναι συντριπτικά και στο σκέλος του συσσωρευμένου όγκου και στο σκέλος των ροών. Είναι λοιπόν οι αναπτυγμένες χώρες οι οποίες πραγματοποιούν και κατά βάση δέχονται άμεσες ξένες επενδύσεις.

Και εφόσον έτσι έχουν τα πράγματα η υποκαταναλωτική προβληματική της «περίσσειας κεφαλαίου» και των «αποικιακών υπερκερδών» αδυνατεί να εντοπίσει τους αιτιώδεις (ή καθοριστικούς) παράγοντες της πραγματικότητας, ή αν θέλετε της κύριας όψης της πραγματικότητας των άμεσων ξένων επενδύσεων. Γιατί είναι θεωρητικά άτοπο να υποστηριχτεί πως σε συνθήκες «περίσσειας κεφαλαίου» στις αναπτυγμένες χώρες –και λόγω ακριβώς αυτής της «περίσσειας» – εισρέουν σε αυτές κυρίως τις χώρες επιπρόσθετες επενδύσεις κεφαλαίου (βλ. και Μηλιός 2000: 170-171).[14] Επομένως, διαψεύδεται παράλληλα και η θεωρία του «νέου διεθνούς καταμερισμού εργασίας» που προέβλεπε τη σταδιακή μετατόπιση της διεθνούς καπιταλιστικής παραγωγής προς τις αναπτυσσόμενες χώρες του Τρίτου Κόσμου (Μηλιός 1997: 76).[15]

3.2.

Γιατί ωστόσο το κεφάλαιο κινείται κυρίως στο «εσωτερικό» των αναπτυγμένων καπιταλιστικών χωρών; Ακολουθώντας τη βασική συλλογιστική του Μπουχάριν, θα λέγαμε ότι η απόκτηση πρόσθετου κέρδους είναι η βασική αιτιώδης παράμετρος των διεθνών κινήσεων κεφαλαίου, ειδικότερα των άμεσων επενδύσεών του. Αυτή η δυνατότητα πρόσθετου κέρδους εξασφαλίζεται πρωτίστως μέσα από επενδύσεις στο «εσωτερικό» των αναπτυγμένων χωρών.

Ας εξετάσουμε λίγο περισσότερο αυτόν τον ισχυρισμό εστιάζοντας την ανάλυσή μας στο ζήτημα των μισθών. Ένα βασικό ερώτημα γεννάται εδώ. Ας το δούμε ακολουθώντας τους επόμενους συλλογισμούς. Σε μια πρώτη διατύπωση μπορεί να υποστηριχτεί ότι: «οι μισθοί ακολουθούν λιγότερο ή περισσότερο την εξέλιξη της παραγωγικότητα της εργασίας», έτσι που «αυξήθηκαν σε κάθε χώρα ακολουθώντας λιγότερο ή περισσότερο την παραγωγικότητα» (Krugman - Obstfeld 2002: 59). Δεδομένης της υψηλότερης παραγωγικότητας της εργασίας στις αναπτυγμένες χώρες, φαίνεται ότι το κεφάλαιο επιλέγει πρωτίστως να επενδύσει σε ένα μπλοκ χωρών υψηλότερων μισθών, ή σε ισοδύναμη διατύπωση το κεφάλαιο δεν ελκύεται πρωτίστως από τους χαμηλούς μισθούς. Ήδη από την Κλασική Σχολή της Πολιτικής Οικονομίας –στη σμιθιανή και ιδίως στη ρικαρδιανή εκδοχή της– γνωρίζουμε εντούτοις πως, για δεδομένη νέα αξία, και παραγωγικότητα της εργασίας, μισθοί και κέρδη είναι δυο μεγέθη αντιστρόφως ανάλογα (βλ. Rubin 1994). Πώς λοιπόν εξηγείται η προτίμηση του κεφαλαίου στις χώρες των υψηλότερων μισθών; Υπάρχει μια απλή θεωρητική εξήγηση αν λάβουμε υπόψη μας τις διαφορές στην παραγωγικότητα της εργασίας μεταξύ χωρών και το ότι οι αυξήσεις των μισθών μπορούν να υπολείπονται των αυξήσεων στην παραγωγικότητα της εργασίας (Μαρξ 1978-α : 625-626). Και αν είναι έτσι αυξανόμενοι πραγματικοί μισθοί μπορούν να συνοδεύουν αυξανόμενα κέρδη.

Φαίνεται λοιπόν πως είναι η παραγωγικότητα της εργασίας και όχι το ύψος του μισθού (το απόλυτο μέγεθος του εργασιακού κόστους) ο κρίσιμος παράγοντας για την κερδοφορία του κεφαλαίου. Παρά τους υψηλότερους μισθούς στις αναπτυγμένες καπιταλιστικές χώρες, η υψηλότερη παραγωγικότητα της εργασίας σε αυτές οδηγεί σε υψηλότερο ποσοστό υπεραξίας και κέρδους έλκοντας τις διεθνείς ροές κεφαλαίου. Έτσι, οι διεθνείς διαφορές στο επίπεδο του μισθού μπορούν να παίξουν σημαντικό ρόλο ως παράγοντας προσέλκυσης ξένων επενδύσεων μόνο μεταξύ χωρών με συγκρίσιμα επίπεδα παραγωγικότητας της εργασίας (Μηλιός 2000: 169-170).

Αν όμως η παραγωγικότητα της εργασίας είναι ο καθοριστικός παράγοντας της δυνατότητας αυξημένης κεφαλαιακής κερδοφορίας εντός του πλαισίου των αναπτυγμένων καπιταλιστικών χωρών, ο καθοριστικός παράγοντας της αυξημένης παραγωγικότητας της εργασίας πρέπει να αναζητηθεί στην ιστορική συμπύκνωση της ταξικής πάλης στη συγκρότηση ενός «περισσότερο ή λιγότερο παραγωγικού (για το κεφάλαιο) ‘συλλογικού εργαζόμενου’[16]» (στο ίδιο: 169, Ιωακείμογλου 1983: 91).

Η ιστορική αυτή συμπύκνωση χαρακτηρίζει ό,τι αποκαλούμε αναπτυγμένες καπιταλιστικές χώρες, αλλά και τις χώρες σε δυναμική καπιταλιστικής ανάπτυξης, τις λεγόμενες Νέες Βιομηχανικές Χώρες, στις οποίες και κυρίως κατευθύνεται ο πλην αναπτυγμένων καπιταλιστικών χωρών λοιπός όγκος άμεσων ξένων επενδύσεων (βλ. Μηλιός 1997: 75-76). Η ίδια η βάση αυτών των επενδύσεων, η συγκρότηση του συλλογικού εργάτη σε αυτήν την κατηγορία χωρών, μας υποδηλώνει ότι οι επενδύσεις αυτές ως προς το αίτιο τους ανάγονται –ακριβώς όπως και αυτές στις αναπτυγμένες καπιταλιστικές χώρες– στην αναζήτηση από το ξένο κεφάλαιο του πρόσθετου κέρδους που διασφαλίζει η αυξημένη παραγωγικότητα της εργασίας.[17]

Πέραν αυτών των Νέων Βιομηχανικών Χωρών, οι επενδύσεις ξένου κεφαλαίου προς τις περιφερειακές χώρες συνδέονται κυρίως με επενδύσεις στους τομείς παραγωγής πρώτων υλών, ιδίως στην εξορυκτική βιομηχανία (με βαρύνουσα σημασία στην πετρελαιοπαραγωγή) (βλ. Μηλιός 1997: 80, 83-84, 100).[18]

4. Εξαγωγές εμπορευμάτων, μισθοί και παραγωγικότητα της εργασίας, οικονομίες συγκέντρωσης και άμεσες ξένες επενδύσεις

4.1.

Μέχρι εδώ επιχειρήσαμε να δείξουμε ότι το κεφάλαιο αναζητώντας ένα πρόσθετο κέρδος κατευθύνεται κατά κύριο λόγο στις χώρες υψηλότερης παραγωγικότητας της εργασίας, στις χώρες δηλαδή όπου η ταξική πάλη συμπυκνώθηκε στη συγκρότηση ενός περισσότερο ή λιγότερο παραγωγικού για το κεφάλαιο συλλογικού εργαζόμενου.

Ωστόσο ανακύπτει ένα προφανές –νομίζουμε– ερώτημα (ή κενό) στην αναλυτική μας εξήγηση. Γιατί το κεφάλαιο μιας αναπτυγμένης καπιταλιστικής δεν επενδύει μόνο στην αναπτυγμένη χώρα προέλευσής του αλλά «μεταναστεύει» σε μια άλλη αναπτυγμένη χώρα;

Μια απάντηση μας δίνει «η θεωρία της τροποποίησης του νόμου της αξίας στην παγκόσμια αγορά»,[19] η οποία και ολοκληρώνει την κατεύθυνση σκέψης που ο Μπουχάριν άφησε ημιτελή: την αιτιώδη διασύνδεση μεταξύ της ιδιοποίησης ενός πρόσθετου κέρδους από το πιο αναπτυγμένο εθνικό κλαδικό κεφάλαιο (όχι πιο αναπτυγμένη εν γένει χώρα) μέσω εξαγωγής εμπορευμάτων και της εξαγωγής κεφαλαίων για άμεση επένδυση.

Σύμφωνα με αυτήν τη θεωρητική πρόταση η διεθνοποίηση του κεφαλαίου διαπλέκεται και συνυπάρχει με την ύπαρξη των εθνικών κρατών. Αυτή η διαπλοκή και συνύπαρξη τροποποιεί τις συνθήκες του διεθνούς εν σχέσει προς τον εθνικό ανταγωνισμό των κεφαλαίων. Κομβικό σημείο αυτής της τροποποίησης η ύπαρξη των εθνικών νομισμάτων (και συνακόλουθα των συναλλαγματικών ισοτιμιών ανάμεσά τους) που συντείνουν στο να διατηρούνται ανάμεσα στις χώρες (και ανάμεσα στις αναπτυγμένες χώρες) σημαντικές διαφορές στα επίπεδα της παραγωγικότητας της εργασίας (διαφορές πολύ μεγαλύτερες από εκείνες που μπορούν να εντοπιστούν στο εσωτερικό μιας χώρας). Σε κλαδικό επίπεδο αυτό σημαίνει ότι ο διεθνής ανταγωνισμός δεν καταστρέφει τα λιγότερο παραγωγικά εθνικά κεφάλαια οδηγώντας στην –κατά Μαρξ– «συγκεντροποίηση» του κεφαλαίου (Μαρξ 1978-α: 648-650). Πιο συγκεκριμένα: Καθώς σε διεθνές επίπεδο οι διάφοροι παραγωγικοί κλάδοι βρίσκονται αντιμέτωποι ως άμεσοι ανταγωνιστές ανά προϊόν, ο διεθνής ανταγωνισμός των εθνικών κεφαλαίων προσομοιάζει στον ενδοκλαδικό ανταγωνισμό σε εθνικό επίπεδο. Η έκταση των διεθνών εισροών-εκροών κεφαλαίου δεν δημιουργεί προϋποθέσεις ανάπτυξης διακλαδικού ανταγωνισμού, άρα και συγκρότησης ενός παγκόσμιου ενιαίου (ως προς την τάση του) ποσοστού κέρδους. Η αξία των εμπορευμάτων μιας σφαίρας (ή κλάδου) παραγωγής στην παγκόσμια αγορά δεν καθορίζεται από τους εθνικούς όρους παραγωγής αλλά από τους διεθνείς, και επομένως η διεθνής αξία ενός εμπορεύματος είναι κατά κανόνα διαφορετική από την εθνική του αξία. Όπως στο εθνικό επίπεδο η εθνική αξία ή «αγοραία αξία»[20] ενός εμπορεύματος καθορίζεται «σαν η μέση αξία των εμπορευμάτων, που έχουν παραχθεί σε μια δεδομένη σφαίρα παραγωγής, και, από την άλλη μεριά, σαν η ατομική αξία των εμπορευμάτων που παράγονται κάτω από τους μέσους όρους αυτής της σφαίρας παραγωγής» (Μαρξ 1978-β: 225) έτσι στο διεθνές επίπεδο η διεθνής (αγοραία) αξία ενός εμπορεύματος καθορίζεται σαν η μέση αξία των εμπορευμάτων που έχουν παραχθεί σε διεθνές κλαδικό επίπεδο και σαν η ατομική αξία των εμπορευμάτων που παράγονται κάτω από τους μέσους διεθνείς όρους αυτής της σφαίρας παραγωγής. Σε εθνικό επίπεδο «η αγοραία αξία ρυθμίζει τη σχέση ανάμεσα στη ζήτηση και την προσφορά ή το κέντρο» εξίσωσης της ζήτησης και της προσφοράς, έτσι που για να «επιτευχθεί [η αγοραία αξία] πρέπει να εξισωθούν η ζήτηση και η προσφορά» (στο ίδιο: 229, 242, σχετικά και 243). Αυτή η αγοραία αξία είναι «η αγοραία τιμή».[21] Η συγκρότησή της οφείλεται στον ενδοκλαδικό ανταγωνισμό. «Αυτό που πετυχαίνει ο συναγωνισμός… σε μια σφαίρα παραγωγής είναι η αποκατάσταση μιας ίσης αγοραίας αξίας και αγοραίας τιμής από τις διάφορες ατομικές αξίες των εμπορευμάτων» (στο ίδιο: 228). Αντίστοιχα στο διεθνές κλαδικό επίπεδο η διεθνής (αγοραία) αξία αποτελεί το κέντρο εξίσωσης της ζήτησης και της προσφοράς διαμορφώνοντας τη διεθνή αγοραία τιμή. Αυτή η διεθνής αγοραία τιμή δεν πρέπει να συγχέεται με την τιμή παραγωγής, που –όπως στο εθνικό επίπεδο έτσι και στο διεθνές– θα προϋπέθετε την ανάπτυξη σε ανώτερο επίπεδο του διεθνούς διακλαδικού ανταγωνισμού και τη συγκρότηση ενός ενιαίου ποσοστού κέρδους.[22] Σε εθνικό επίπεδο «η αγοραία τιμή συμπεριλαμβάνει την προϋπόθεση ότι για τα εμπορεύματα του ίδιου είδους πληρώνεται η ίδια τιμή, παρ’ όλο που αυτά μπορεί να έχουν παραχθεί κάτω από πολύ διαφορετικούς ατομικούς όρους και επομένως μπορεί να έχουν πολύ διαφορετικές τιμές κόστους» με αποτέλεσμα «ένα πρόσθετο κέρδος για τους παραγωγούς της κάθε ξεχωριστής σφαίρας παραγωγής, που παράγουν κάτω από τους καλύτερους όρους» (στο ίδιο: 251). Αντίστοιχα στο διεθνές κλαδικό επίπεδο το πιο παραγωγικό εθνικό κλαδικό κεφάλαιο πωλώντας στην ενιαία διεθνή αγοραία τιμή είναι σε θέση να πραγματοποιεί ένα πρόσθετο κέρδος (ή μια πρόσθετη υπεραξία). Από την άποψη του συνόλου των εθνικών κεφαλαίων (των κεφαλαίων μιας χώρας), η (σχετικά) περισσότερο αναπτυγμένη χώρα μπορεί λοιπόν να πραγματοποιεί στην παγκόσμια αγορά ένα πρόσθετο κέρδος (ή μια πρόσθετη υπεραξία). Τα πρόσθετα αυτά κέρδη επιτρέπουν στη συνέχεια τη συμπίεση της τιμής ενός ομοιογενούς προϊόντος κάτω από το μέσο διεθνές επίπεδο (καίτοι πάνω από το εθνικό) με αποτέλεσμα την αύξηση της ζήτησης για τα προϊόντα της περισσότερο αναπτυγμένης χώρας. Για δεδομένη τη συναλλαγματική ισοτιμία η αυξημένη αυτή ζήτηση οδηγεί σε (αυξανόμενο) πλεόνασμα στο εμπορικό ισοζύγιο τής περισσότερο αναπτυγμένης χώρας και σε αυξημένη ζήτηση για το συνάλλαγμά της. Ταυτόχρονα η (σχετικά) λιγότερο αναπτυγμένη χώρα αντιμετωπίζει (διευρυνόμενο) έλλειμμα στο εμπορικό της ισοζύγιο και αυξημένη προσφορά συναλλάγματος. Σύντομα το αποτέλεσμα θα είναι η υποτίμηση του νομίσματος της λιγότερο αναπτυγμένης χώρας και η αντίστοιχη ανατίμηση του νομίσματος της περισσότερο αναπτυγμένης. Η μεταβολή αυτή των συναλλαγματικών ισοτιμιών καθιστώντας σχετικά ακριβότερα τα εισαγόμενα προϊόντα της περισσότερο αναπτυγμένης χώρας (και αντιστοίχως σχετικά φθηνότερα της λιγότερο αναπτυγμένης) συστέλλει ή εξαλείφει το πλεονέκτημα παραγωγικότητας του πιο αναπτυγμένου κλαδικού εθνικού κεφαλαίου, περιορίζοντας ή/και εξαφανίζοντας τα πρόσθετα κέρδη που πραγματοποιούσε εν σχέσει προς τους λιγότερο αναπτυγμένους διεθνείς του ανταγωνιστές που παράγουν με χαμηλότερη παραγωγικότητα της εργασίας, και επιτρέποντας, κατά συνέπεια, την αναπαραγωγή του λιγότερο παραγωγικού εθνικού κεφαλαίου. Και αυτή είναι η κύρια όψη της τροποποίησης του νόμου της αξίας στην παγκόσμια αγορά. Το γεγονός ότι το πιο παραγωγικό εθνικό κλαδικό κεφάλαιο χάνει τη δυνατότητα να πραγματοποιεί πρόσθετα κέρδη μέσω της εξαγωγής εμπορευμάτων στην παγκόσμια αγορά το οδηγεί να επενδύσει άμεσα στο εξωτερικό, με σκοπό ακριβώς τη διατήρηση των πρόσθετων κερδών. Έχουμε λοιπόν μια πρώτη απάντηση στο ερώτημά μας γιατί το κεφάλαιο μιας αναπτυγμένης καπιταλιστικής χώρας θα «μεταναστεύσει» σε μια άλλη αναπτυγμένη καπιταλιστική χώρα: η μεταβολή των συναλλαγματικών ισοτιμιών.

Από τη θεωρητική αυτή οπτική προκύπτουν έτσι οι ακόλουθες τρεις βασικές διαπιστώσεις: Πρώτη, είναι οι πιο παραγωγικές χώρες που προχωρούν κατά βάση στην εξαγωγή κεφαλαίων για άμεση επένδυση. Δεύτερη, οι κύριοι κλάδοι εξαγωγής κεφαλαίων αυτής της πιο παραγωγικής χώρας είναι και οι σχετικά πιο παραγωγικοί κλάδοι στο εσωτερικό της, άρα είναι και οι κλάδοι με το μεγαλύτερο μερίδιο στην εξαγωγή προϊόντων. Τρίτη, οι βασικοί κλάδοι μιας χώρας που δέχονται εισαγωγές ξένου επενδυτικού κεφαλαίου πρέπει να βρίσκονται σε ένα επίπεδο ανάπτυξης τέτοιο που πράγματι να καθίσταται επισφαλής, από άποψη ανταγωνισμού, για την κεφαλαιοεξαγωγική χώρα η εξαγωγή των συναφών εμπορευμάτων.[23]

4.2.

Οι Krugman και Obstfeld προτείνουν τρεις βασικούς λόγους εξήγησης της ροής των άμεσων ξένων επενδύσεων, διερωτώμενοι γιατί οι ξένες επιχειρήσεις ήρθαν στις ΗΠΑ, από τη δεκαετία του ’80. Ο πρώτος είναι η μεταβολή (μείωση) στο κόστος εργασίας στις ΗΠΑ, ο δεύτερος ο φόβος του προστατευτισμού και ο τρίτος η πεποίθηση των ξένων επιχειρήσεων ότι διαθέτουν ανώτερη τεχνολογία ή/και τεχνικές διοίκησης που τους δίνουν τη δυνατότητα αποτελεσματικότερης παραγωγής έναντι των εγχώριων ανταγωνιστών τους (Krugman – Obstfeld 2002: 255-257).

Τρία ζητήματα αναδεικνύονται εδώ. Το πρώτο το έχουμε θίξει πιο πριν. Για χώρες με συγκρίσιμα επίπεδα παραγωγικότητας της εργασίας οι διεθνείς διαφορές στο επίπεδο του μισθού μπορούν να παίξουν σημαντικό ρόλο όσον αφορά στις επενδυτικές επιλογές του κεφαλαίου. Το κεφάλαιο αναζητώντας ένα πρόσθετο κέρδος έχει κάθε λόγο –ceteris paribus– να προτιμήσει να επενδυθεί σε μια χώρα χαμηλότερων μισθών, όταν η παραγωγικότητα της εργασίας σε αυτήν τη χώρα είναι (αν όχι σε συγκρίσιμα, πάντως) σε τέτοια επίπεδα που να μην εξανεμίζεται το πλεονέκτημα του χαμηλότερου εργατικού κόστους –ή με άλλη διατύπωση, όταν η διαφορά των μισθών δεν (υπέρ)αντισταθμίζεται από διαφορές στην παραγωγικότητα της εργασίας.[24] Έχουμε λοιπόν μια δεύτερη απάντηση στο ερώτημά μας γιατί το κεφάλαιο μιας αναπτυγμένης καπιταλιστικής χώρας θα «μεταναστεύσει» σε μια άλλη αναπτυγμένη καπιταλιστική χώρα: οι διαφορές των μισθών, όταν αυτές δεν (υπέρ)αντισταθμίζονται από διαφορές στην παραγωγικότητα της εργασίας.[25]

Ερχόμαστε στο δεύτερο ζήτημα, αυτό του προστατευτισμού. Η ουσία, η λειτουργία και το αποτέλεσμα της προστατευτικής πολιτικής είναι ανάλογα εκείνων που εξετάσαμε στα πλαίσια της θεωρίας της τροποποίησης του νόμου της αξίας στην παγκόσμια αγορά. Με την εφαρμογή μέσων εμπορικής προστατευτικής πολιτικής (δασμοί επί των εισαγόμενων προϊόντων ή/και ποσοστώσεις εισαγωγών) αυξάνονται οι τιμές (των) εισαγόμενων προϊόντων. Μια τέτοια πολιτική καθίσταται αναγκαία για να προστατευτούν λιγότερο παραγωγικοί εγχώριοι (εθνικοί) κλάδοι έναντι περισσότερο αναπτυγμένων (πιο παραγωγικών) διεθνών ανταγωνιστών: μέσω της εμπορικής προστατευτικής πολιτικής επιδιώκεται να αφαιρεθεί από το πιο παραγωγικό ξένο κλαδικό κεφάλαιο η πρόσθετη υπεραξία και το πρόσθετο κέρδος που μπορεί να αποκομίσει (για ένα ομοιογενές προϊόν) πωλώντας στην ενιαία διεθνή αγοραία τιμή, έναντι ενός κεφαλαίου χαμηλότερης παραγωγικότητας. Πρόκειται και εδώ για μια τροποποίηση της διαδικασίας που στο εσωτερικό μιας εθνικής κλαδικής αγοράς οδηγεί στη συγκεντροποίηση του κεφαλαίου. Ήδη φτάσαμε έτσι και στο τρίτο ζήτημα που θέτει η ανάλυση των Krugman και Obstfeld, αυτό της υψηλότερης παραγωγικότητας του ξένου κεφαλαίου –λόγω ανώτερης τεχνολογίας ή τεχνικών διοίκησης κ.λπ.[26] Το ξένο κεφάλαιο θεωρώντας ότι πλήττεται από τον προστατευτισμό, και όντας πιο παραγωγικό από το εγχώριο (εθνικό) κεφάλαιο, θα επιλέξει να επανακτήσει τα απολεσθέντα από τον προστατευτισμό πρόσθετα κέρδη μετατρέποντας την εξαγωγή εμπορευμάτων σε εξαγωγή κεφαλαίου, δηλαδή σε άμεση επένδυση. Βρισκόμαστε λοιπόν στην ίδια λογική απάντησης (την αιτιώδη διασύνδεση μεταξύ εξαγωγής εμπορευμάτων και εξαγωγής κεφαλαίων για άμεση επένδυση) που μας δίνει η θεωρία της τροποποίησης του νόμου της αξίας στην παγκόσμια αγορά. Έχουμε έτσι και μια τρίτη απάντηση στο ερώτημά μας γιατί το κεφάλαιο μιας αναπτυγμένης καπιταλιστικής χώρας θα «μεταναστεύσει» σε μια άλλη αναπτυγμένη καπιταλιστική χώρα: ο προστατευτισμός.[27]

4.3.

Ας συμπυκνώσουμε στο σημείο αυτό την προβληματική που αναπτύξαμε σε αυτήν την ενότητα: Υπάρχουν δυο βασικές κατηγορίες ερμηνευτικών παραγόντων που εξηγούν γιατί το κεφάλαιο μιας αναπτυγμένης καπιταλιστικής χώρας θα επιλέξει την άμεση επένδυσή του σε μια άλλη αναπτυγμένη καπιταλιστική χώρα, που και οι δυο συγκλίνουν στην αναζήτηση από το κεφάλαιο ενός πρόσθετου κέρδους. Η πρώτη αφορά τη σχέση μισθών παραγωγικότητας της εργασίας. Το εθνικό κεφάλαιο μιας αναπτυγμένης χώρας θα επιλέξει να επενδυθεί άμεσα σε μια άλλη αναπτυγμένη χώρα χαμηλότερων μισθών αν οι διαφορές των εθνικών επιπέδων μισθών δεν (υπέρ)αντισταθμίζονται από διαφορές στην παραγωγικότητα της εργασίας. Η δεύτερη κατηγορία ερμηνευτικών παραγόντων συνδέει τις εξαγωγές εμπορευμάτων με τις εξαγωγές κεφαλαίων για άμεση επένδυση (υποκατάσταση των εξαγωγών εμπορευμάτων από εξαγωγές κεφαλαίων). Η μεταβολή των συναλλαγματικών ισοτιμιών και οι μηχανισμοί εμπορικής προστατευτικής πολιτικής λειτουργώντας ως «εθνικοί φραγμοί» οδηγούν σε απώλεια των πρόσθετων κερδών που το πιο παραγωγικό εθνικό κεφάλαιο μπορούσε να πραγματοποιεί μέσω της εξαγωγής εμπορευμάτων. Η άμεση επένδυση είναι μια επιθετική κίνηση του πιο παραγωγικού εθνικού κεφαλαίου για τη διατήρηση αυτών των πρόσθετων κερδών.[28]

Σε κάθε περίπτωση η όλη αυτή προβληματική εδράζεται σε δυο παραδοχές: Η πρώτη είναι ότι αναφερόμαστε σε κινήσεις κεφαλαίων στο «εσωτερικό» των αναπτυγμένων καπιταλιστικών χωρών, δηλαδή μεταξύ χωρών όπου η ταξική πάλη συμπυκνώθηκε ιστορικά στη συγκρότηση ενός περισσότερο ή λιγότερο παραγωγικού για το κεφάλαιο συλλογικού εργαζόμενου. Η δεύτερη είναι ότι θεωρούμε πως ανάμεσα στις αναπτυγμένες καπιταλιστικές χώρες διατηρούνται και αναπαράγονται διαφορές στην παραγωγικότητα της εργασίας είτε σε κλαδικό είτε σε συνολικό-εθνικό επίπεδο (συνεπώς: η έννοια της περισσότερο και λιγότερο αναπτυγμένης χώρας που εδώ χρησιμοποιούμε αναφέρεται σε χώρες του αναπτυγμένου καπιταλισμού με διαφορετικά κλαδικά ή εθνικά επίπεδα παραγωγικότητας της εργασίας).

4.4.

Χρειάζονται ακόμα κάποιες απαραίτητες διευκρινήσεις στη δεύτερη κατηγορία ερμηνευτικών παραγόντων η οποία συνδέει το εξωτερικό εμπόριο με τις εξαγωγές κεφαλαίων για άμεση επένδυση. Στην βάση όσων έχουμε μέχρι εδώ υποστηρίξει, οι εξαγωγές κεφαλαίων ως αποτέλεσμα του περιορισμού των πρόσθετων κερδών τα οποία πραγματοποιούντο μέσω της εξαγωγής εμπορευμάτων έχουν δυο προϋποθέσεις. Η πρώτη είναι ότι η σχετικά λιγότερο αναπτυγμένη χώρα που δέχεται την «επίθεση» των άμεσων ξένων επενδύσεων όχι μόνο παράγει η ίδια τα εισαγόμενα εκ της σχετικά περισσότερο αναπτυγμένης χώρας προϊόντα αλλά και οι βασικοί κλάδοι της χώρας που δέχονται εισαγωγές ξένου επενδυτικού κεφαλαίου πρέπει να βρίσκονται σε ένα υψηλό σχετικά επίπεδο ανάπτυξης. Έχουν δηλαδή (περισσότερο ή λιγότερο αναπτυγμένες καπιταλιστικές χώρες) παρόμοιες παραγωγικές δομές. Διαφορετικά δεν τίθεται ούτε ζήτημα προστασίας από το διεθνή ανταγωνισμό (υποτίμηση του νομίσματος, μέτρα προστατευτικής εμπορικής πολιτικής), ούτε ζήτημα εισροών άμεσων ξένων επενδύσεων για την παράκαμψη αυτής της προστασίας. Η δεύτερη είναι ότι το ξένο κλαδικό κεφάλαιο (θεωρεί ότι) επενδυόμενο στο εσωτερικό μιας άλλης χώρας μπορεί να παράγει αυτά τα (και εγχώρια παραγόμενα) προϊόντα με υψηλότερη παραγωγικότητα της εργασίας έναντι του εγχώριου κλαδικού κεφαλαίου.

Εάν η πρώτη προϋπόθεση δεν ικανοποιείται (δεν τίθεται καν ζήτημα δεύτερης προϋπόθεσης και τότε) θα αναμένουμε ceteris paribus χαμηλό επίπεδο άμεσων ξένων επενδύσεων στη σχετικά λιγότερο αναπτυγμένη χώρα (ή, ισοδύναμα, μειωμένη προτίμηση της χώρας αυτής από το ξένο επενδυτικό κεφάλαιο) και αντίστοιχα υψηλό επίπεδο εισαγωγών εμπορευμάτων σε αυτήν εκ της σχετικά περισσότερο αναπτυγμένης.

Εδώ προσθέτουμε και τον ακόλουθο συλλογισμό: Αν δεχτούμε ότι οι διαφορές του επιπέδου ανάπτυξης αποτυπώνονται στις εισοδηματικές ελαστικότητες ζήτησης, δηλαδή δεχτούμε ότι η εισοδηματική ελαστικότητα ζήτησης συναρτώμενη θετικά με το επίπεδο ανάπτυξης των παραγωγικών δυνάμεων είναι υψηλότερη για τα προϊόντα που εξάγει η σχετικά περισσότερο αναπτυγμένη χώρα έναντι αυτών που εξάγει η σχετικά λιγότερο αναπτυγμένη (βλ. Οικονομάκης 2000-α: 289 κ.ε.), το χαμηλό επίπεδο άμεσων ξένων επενδύσεων στη σχετικά λιγότερο αναπτυγμένη χώρα θα συνοδεύεται από διευρυνόμενο έλλειμμα του εμπορικού της ισοζυγίου, έναντι της σχετικά περισσότερο αναπτυγμένης, καθώς το εισόδημα αυξάνεται. Στην περίπτωση αυτή των διαφορετικών παραγωγικών δομών, όπως και πιο πάνω σημειώσαμε, δεν υφίσταται δυνατότητα (ή ζήτημα) προστασίας, της όποιας μορφής. Το γεγονός ότι μια ισόποση αύξηση του εισοδήματος σε περισσότερο αναπτυγμένους και λιγότερο αναπτυγμένους κοινωνικούς σχηματισμούς θα προκαλούσε στους δεύτερους ταχύτερη των εξαγωγών αύξηση των εισαγωγών δείχνει την αδυναμία της πολιτικής συναλλαγματικής υποτίμησης να αντιμετωπίσει τα προβλήματα του εξωτερικού ισοζυγίου πληρωμών· για μια σημαντική αύξηση των εξαγωγών των σχετικά λιγότερο αναπτυγμένων κοινωνικών σχηματισμών οι οποίοι εξάγουν προϊόντα σχετικά χαμηλής εισοδηματικής ελαστικότητας ζήτησης, απαιτείται μια πολύ μεγάλη μείωση της τιμής τους, που σημαίνει μια πολύ μεγάλη υποτίμηση.(Βλ. σχετικά Furtado 1964: 162 κ.ε., Hunt 1989: 132-133, Ρέππας 1991: 474 κ.ε.)

Σύμφωνα με τους Μηλιό και Ιωακείμογλου (1990: 30) «είναι βέβαια προφανές ότι η θεωρία της τροποποίησης του νόμου της αξίας στην παγκόσμια αγορά δεν αφορά την περίπτωση του διαφοροποιημένου διεθνούς εμπορίου, που δημιουργείται μεταξύ χωρών με ριζικά διαφορετικές παραγωγικές δομές». Θα λέγαμε ωστόσο ότι η θεωρία αυτή μας υποδεικνύει και σε αυτήν την περίπτωση μια κατεύθυνση ερμηνείας –έστω και εμμέσως.

Δεδομένων των παραπάνω ας υποθέσουμε και τα εξής. Έστω δύο χώρες η Α και η Β, οι οποίες είναι σε θέση να ασκήσουν και ασκούν πολιτικές προστασίας της εγχώριας παραγωγής τους. Ας υποθέσουμε επίσης ότι μεταξύ των δύο χωρών είναι μόνο η χώρα Α που εξάγει κεφάλαια για άμεσες επενδύσεις, αλλά και εμπορεύματα Τότε ceteris paribus προκύπτει και ότι:

Εάν η πρώτη προϋπόθεση ικανοποιείται, δηλαδή οι χώρες Α και Β έχουν παρόμοια παραγωγική δομή, αλλά δεν ισχύει η δεύτερη, δηλαδή δεν εμφανίζεται πλεονέκτημα παραγωγικότητας στο κλαδικό κεφάλαιο της χώρας Α έναντι αυτού της χώρας Β τότε θα αναμένουμε χαμηλό επίπεδο άμεσων επενδύσεων της χώρας Α στη χώρα Β αλλά και χαμηλό επίπεδο εξαγωγών εμπορευμάτων της χώρας Α στη χώρα Β.

Εάν ικανοποιούνται και οι δυο προϋποθέσεις, δηλαδή οι χώρες Α και Β έχουν παρόμοια παραγωγική δομή, και επίσης το κλαδικό κεφάλαιο της χώρας Α εμφανίζει (ή έστω θεωρεί ότι έχει) πλεονέκτημα παραγωγικότητας έναντι αυτού της χώρας Β τότε θα αναμένουμε υψηλό επίπεδο άμεσων επενδύσεων της χώρας Α στη χώρα Β και αντίστοιχα χαμηλό επίπεδο εξαγωγών εμπορευμάτων της χώρας Α στη χώρα Β.

Και στις δυο πιο πάνω περιπτώσεις η χώρα Β ceteris paribus δεν αντιμετωπίζει από την πλευρά των εισαγωγών εμπορευμάτων (ή για δεδομένες τις εξαγωγές της) πρόβλημα ελλείμματος του εμπορικού της ισοζυγίου έναντι της χώρας Α.[29]

4.5.

Προσθέτουμε μια αναγκαία διασαφήνιση πάνω στον ερμηνευτικό παράγοντα μισθοί εν σχέσει προς την παραγωγικότητα της εργασίας. O ερμηνευτικός αυτός παράγοντας δεν διασυνδέεται σε κάθε περίπτωση με τις εισαγωγές εμπορευμάτων σε μια χώρα (καίτοι πιθανόν αλληλοτροφοδοτούνται ως ερμηνευτικοί παράγοντες). Το ξένο κεφάλαιο μπορεί να επιλέξει την επένδυσή του σε μια χώρα όπου οι χαμηλοί μισθοί εν σχέσει προς την παραγωγικότητα της εργασίας του προσφέρουν ένα πρόσθετο κέρδος για την παραγωγή προϊόντων για μια τρίτη αγορά (βλ. σχετικά και Γιαννίτσης 1985: 300-355, Μηλιός – Ιωακείμογλου 1990: 158-159) ή/και την παγκόσμια αγορά.[30] Εδώ θα πρέπει βέβαια να συνυπολογιστεί και ο παράγοντας κόστος μεταφοράς (και η σχέση του με τη γειτνίαση χωρών-αγορών).[31] Σε μια τέτοια περίπτωση ceteris paribus το σκέλος των εισαγωγών στη χώρα που δέχτηκε μια τέτοιου τύπου επένδυση ξένου κεφαλαίου μένει ανέπαφο. Οι εξαγωγές ωστόσο αυτής της χώρας αυξάνουν, κατά το μέρος των εξαγόμενων από τις επενδύσεις ξένου κεφαλαίου προϊόντων. Το εμπορικό ισοζύγιο λοιπόν θα τείνει να βελτιωθεί για δεδομένες τις εισαγωγές.

4.6.

Ας κάνουμε τώρα μια τελευταία υπόθεση. Ας υποθέσουμε έναν κόσμο αποτελούμενο από διακριτούς μεν εθνικούς κοινωνικούς σχηματισμούς (αναπτυγμένους καπιταλιστικά) οι οποίοι ωστόσο έχουν σχηματίσει μια τελωνειακή και νομισματική ένωση (η οποία και προϋποθέτει ελευθερία κινήσεων εμπορευμάτων, κεφαλαίων και ανθρώπων). Στην περίπτωση αυτή για τις συναλλαγές ανάμεσα σε αυτές τις χώρες δεν μπορούν να τεθούν «εθνικοί φραγμοί», είτε με τη μορφή μεταβολής των συναλλαγματικών ισοτιμιών είτε με τη μορφή μέτρων εμπορικής προστατευτικής πολιτικής. Επομένως ο διεθνής ανταγωνισμός εντός αυτού του οικονομικο-θεσμικού πλαισίου μπορεί να καταστρέψει τα λιγότερο παραγωγικά εθνικά κεφάλαια και να οδηγήσει σε συγκεντροποίηση του κεφαλαίου. Από τι όμως θα καθορίζονται οι άμεσες ξένες επενδύσεις, ανάμεσα σε αυτές τις χώρες; Και εδώ είναι επίσης προφανές ότι η θεωρία της τροποποίησης του νόμου της αξίας στην παγκόσμια αγορά δεν δίνει κάποια απάντηση. Δίνει όμως μια απάντηση η σχέση μισθών - παραγωγικότητας της εργασίας, εάν προσθέσουμε την εύλογη υπόθεση της στην πράξη περιορισμένης μετακίνησης του εργατικού δυναμικού μεταξύ των χωρών (Krugman – Obstfeld 1995: 270-271).

Πέραν αυτού, απαιτείται νομίζουμε για μια τέτοια περίπτωση, στην εύκολα μπορεί κάποιος να αναγνωρίσει την Ευρωπαϊκή Ένωση και την Οικονομική Νομισματική Ένωση (ΕΕ - ΟΝΕ), μια παραπέρα διερεύνηση.

Σύμφωνα με τους Krugman και Obstfeld σε συνθήκες τελωνιακής και νομισματικής ένωσης, όπως αυτής που εξελίσσεται στην Ευρώπη «αυτό που τώρα εμφανίζεται ως διεθνείς οικονομικές σχέσεις» δεν θα είναι παρά «περιφερειακές οικονομικές σχέσεις» (Krugman – Obstfeld 1995: 260). Αν η χώρα λειτουργεί πλέον ως περιφέρεια (εντός μιας ευρύτερης ένωσης), αναμένεται να προκληθούν σημαντικότατες διαφοροποιήσεις στη δομή της εξειδίκευσης δεδομένου ότι «οι εθνικές αγορές είναι πολύ πιο ολοκληρωμένες από τις διεθνείς αγορές», ενώ «οι περιφέρειες στο εσωτερικό μιας χώρας εμφανίζουν την τάση μιας μεγαλύτερης εξειδίκευσης» (στο ίδιο: 265, 268).

Αν η χώρα-περιφέρεια τείνει να εξειδικευτεί τι θα καθορίσει την εξειδίκευσή της; Η εξειδίκευση θα καθοριστεί πρωτίστως από τις λεγόμενες «οικονομίες συγκέντρωσης». Η ουσία αυτών των οικονομιών συνίσταται στο ότι: «Η περιοχή με τις περισσότερες επιχειρήσεις και, επομένως, με τη μεγαλύτερη αγορά θα προσελκύσει επιχειρήσεις… ενισχύοντας ακόμη περισσότερο το πλεονέκτημα του μεγέθους της αγοράς της, και ούτω καθεξής.» Πρόκειται για μια «κυκλική διαδικασία της σωρευτικής αιτιότητας» (στο ίδιο: 277) η οποία μπορεί να οδηγήσει σε «πόλους»[32] συγκέντρωσης της επιχειρηματικής δραστηριότητας.

Οι Κrugman και Obstfeld διευκρινίζουν: «Υπάρχει μια ομοιότητα ανάμεσα στην περίπτωση της σωρευτικής αιτιότητας και των εξωτερικών οικονομιών ως πηγής εξειδίκευσης… Πράγματι, τα αποτελέσματα του μεγέθους της αγοράς… είναι στην πραγματικότητα ένα είδος εξωτερικών οικονομιών που ενισχύονται από άλλες εξωτερικές οικονομίες, όπως πλεονεκτήματα από τη διάχυση των γνώσεων, από τη μεγάλη αγορά εργασίας, και ούτω καθεξής. Οι εξωτερικές οικονομίες που συνδέονται με τη συγκέντρωση των πόρων ή της βιομηχανίας σ’ ένα συγκεκριμένο τόπο, διαδραματίζουν έναν κρίσιμο ρόλο στην περιφερειακή και αστική οικονομική, και έχουν μια ειδική ονομασία: οικονομίες συγκέντρωσης (Krugman – Obstfeld 1995: 277).

Οι οικονομίες συγκέντρωσης είναι λοιπόν τώρα ένας εμφανής[33] ερμηνευτικός παράγοντας των άμεσων ξένων επενδύσεων. Το κεφάλαιο ceteris paribus (ιδίως σε ένα περιβάλλον απουσίας «εθνικών φραγμών») θα τείνει να επενδυθεί στους τόπους ή εστίες (πολλές φορές δημιουργημένες από «τυχαία ιστορικά περιστατικά») που συμπυκνώνουν σε χωρικό επίπεδο, και εν πολλοίς τείνουν να αναπαράγουν, ένα σύνολο κοινωνικο-οικονομικών πλεονεκτημάτων (ειδικευμένοι προμηθευτές, συγκεντρωμένη αγορά εργασίας, ευκολότερη διάχυση γνώσεων κ.λπ.) που επιτρέπουν μια υψηλότερη κερδοφορία στη βάση αλληλοδιαπλεκόμενων τοπικών εξωτερικών οικονομικών κλίμακας ή οικονομιών συγκέντρωσης (βλ. Krugman – Obstfeld 2002: 215 κ.ε. ).

Πρέπει ωστόσο εδώ να σημειωθεί και ότι: οι «ενδο-περιφερειακές άμεσες ξένες επενδύσεις» (ενδο-περιφερειακές στα πλαίσια ολοκληρώσεων όπως της ΕΕ) πιθανόν να μειωθούν ως προς κάποιους προορισμούς (ιδίως αυτούς που δεν εμφανίζουν οικονομίες συγκέντρωσης) καθόσον «μια μείωση στους ενδο-περιφερειακούς φραγμούς (…) μπορεί να μειώσει τις άμεσες ξένες επενδύσεις εκείνες που κινητοποιούνται εκ της δασμολογικής προστασίας και μπορεί ακόμα και να επισπεύσει τον επαναπατρισμό των υφιστάμενων άμεσων ξένων επενδυτικών περιουσιακών στοιχειών στις μητρικές χώρες των πολυεθνικών επιχειρήσεων» (Lim 2001: 18). Η διαπίστωση αυτή έρχεται να ενισχύσει την ιδιαίτερη βαρύτητα των οικονομιών συγκέντρωσης στις κεφαλαιακές κινήσεις μεταξύ των κρατών-μελών μιας ενιαίας αγοράς.

Οι οικονομίες όμως συγκέντρωσης εντός μιας ενιαίας αγοράς δεν λειτουργούν μόνο προσελκυστικά έναντι του κεφαλαίου των κρατών-μελών της αλλά δημιουργούν ταυτόχρονα συνθήκες προσέλκυσης του κεφαλαίου εκ κρατών μη-μελών επειδή επιτρέπουν μια αυξημένη κεφαλαιακή κερδοφορία. Στο ενδιαφέρον άρθρο του σχετικά με τις επιπτώσεις της ευρωπαϊκής ολοκλήρωσης στις αμερικάνικες και ιαπωνικές άμεσες επενδύσεις στην ΕΕ ο Kim (2004: 48-50) επισκοπώντας τη σχετική βιβλιογραφία σημειώνει σχετικά μεταξύ άλλων: Οι άμεσες ξένες επενδύσεις εντός της ενιαίας αγοράς από πολυεθνικές επιχειρήσεις κρατών μη-μελών κατευθύνονται σε λίγους επιλεγμένους τόπους εγκατάστασης (εκείνους που εξασφαλίζουν χαμηλότερο κόστος), εκμεταλλευόμενες τις οικονομίες κλίμακας που προσφέρει η παραγωγή για την ολοκληρωμένη αγορά. Αναφέρονται πέντε βασικοί λόγοι βιομηχανικής συγκέντρωσης σε συγκεκριμένους τόπους εντός της Ευρώπης. «1) υψηλά επίπεδα R&D εν σχέσει προς τις πωλήσεις , 2) τεχνολογικώς προηγμένα ενδιάμεσα προϊόντα, 3) υψηλό επίπεδο διαφοροποίησης των προϊόντων, 4) προϊόντα ευαίσθητα στην πληροφορία, 5) χαμηλό κόστος ενδο-επιχειρησιακής συναλλαγής».

Εφόσον λοιπόν μια χώρα δεν εμφανίζει ικανές να προσελκύσουν το ξένο κεφάλαιο οικονομίες συγκέντρωσης στους κλάδους υψηλής του παραγωγικότητας (άρα εξαγωγής εμπορευμάτων, συνεπώς και κεφαλαίων) τότε θα αναμένουμε ceteris paribus (ακριβώς όπως και στην περίπτωση των ανόμοιων παραγωγικών δομών) μειωμένη προτίμηση του ξένου κεφαλαίου για άμεση επένδυση σε αυτήν και αντίστοιχα υψηλό επίπεδο εισαγωγών εμπορευμάτων εκ των χωρών που εμφανίζουν στο εσωτερικό τους οικονομίες συγκέντρωσης, στην παραγωγή αυτών των εξαγόμενων προϊόντων.

Προσθέτουμε και τον εξής συλλογισμό: Υπάρχει μια πιθανή ουσιαστική συνάφεια του ερμηνευτικού των άμεσων ξένων επενδύσεων παράγοντα οικονομίες συγκέντρωσης με την προϋπόθεση των όμοιων παραγωγικών δομών. Η μη εμφάνιση οικονομιών συγκέντρωσης στην παραγωγή εισαγόμενων σε μια χώρα προϊόντων ενδεχομένως αντιστοιχεί σε ανόμοια παραγωγική δομή μεταξύ της χώρας εισαγωγής και των χωρών εξαγωγής. Αυτό μπορεί να γίνει αντιληπτό υπό την εύλογη, νομίζουμε, υπόθεση ότι οι εξαγωγικές επιδόσεις μιας χώρας συναρτώνται (και) με οικονομίες συγκέντρωσης στο εσωτερικό της εφόσον οι πρώτες προϋποθέτουν και οι δεύτερες προκαλούν αυξημένη παραγωγικότητα της εργασίας.[34] Ανάλογα, η εισαγωγική διείσδυση σε μια χώρα συναρτάται (και) με την απουσία οικονομιών συγκέντρωσης στο εσωτερικό της για τα εισαγόμενα προϊόντα.

5. Η διεθνής θέση και ένταξη της ελληνικής οικονομίας την περίοδο 1990-2002: το γενικό πλαίσιο

Στην προηγούμενη ενότητα θέσαμε ένα περίγραμμα ερμηνευτικών παραγόντων των άμεσων ξένων επενδύσεων στις αναπτυγμένες καπιταλιστικές χώρες. Θα επιχειρήσουμε τώρα να τοποθετήσουμε την ελληνική οικονομία της περιόδου 1990-2002 σε αναφορά με αυτούς ακριβώς τους ερμηνευτικούς παράγοντες, επιδιώκοντας να αντιληφθούμε τι πιθανόν μπορεί να καθορίζει την επενδυτική επιλογή του ξένου κεφαλαίου ως προς τον ελληνικό κοινωνικό σχηματισμό.[35] Επομένως το ενδιαφέρον μας εντοπίζεται ανάμεσα στα εξής τέσσερα ζητήματα.

Πρώτον: στη σχέση μισθών και παραγωγικότητας της εργασίας.

Δεύτερον: στο ζήτημα των συναλλαγματικών ισοτιμιών.

Τρίτον: στο ζήτημα των μέσων εμπορικής προστατευτικής πολιτικής.

Τέταρτον: στις οικονομίες συγκέντρωσης.

Θα δώσουμε στη συνέχεια τις βασικές γραμμές που προσδιορίζουν το στίγμα της ελληνικής οικονομίας σε κάθε ένα από τα τέσσερα αυτά ζητήματα

5.1.

Σύμφωνα με την ετήσια Έκθεση 2001 του Ινστιτούτου Εργασίας της ΓΣΕΕ-ΑΔΕΔΥ «συνεχίζεται η μείωση του κόστους εργασίας ανά μονάδα προϊόντος σε πραγματικούς όρους. Μεταξύ 1981 και 2000, η μείωση αυτή ήταν περίπου 25%. Είναι προφανές, λοιπόν, ότι ο επιχειρηματικός τομέας της ελληνικής οικονομίας απολαμβάνει φθηνού εργατικού κόστους». Η ίδια Έκθεση «διαπιστώνει επίσης ότι η Ελλάδα διατηρεί την τελευταία θέση στην κατάταξη των αμοιβών στην βιομηχανία με εξαίρεση την Πορτογαλία. Εάν εξαιρέσουμε την Δανία, την δυτική Γερμανία και την Ολλανδία, όπου οι μισθοί είναι πολύ υψηλοί, επτά χώρες έχουν ωρομίσθιο που κυμαίνεται μεταξύ 10 και 12 Ευρώ ανά ώρα για τους άνδρες και 9 έως 10 Ευρώ για τις γυναίκες, έναντι μόλις 6 και 4,15 Ευρώ αντίστοιχα στην Ελλάδα. Η Ισπανία κατέχει ενδιάμεση θέση με ωρομίσθιο περίπου 8 Ευρώ για τους άνδρες και 6 Ευρώ για τις γυναίκες. Αυτό σημαίνει ότι το ωρομίσθιο του εργάτη στην ελληνική βιομηχανία είναι κατά 55% μικρότερο από ότι στο Βέλγιο, 77% μικρότερο από ότι στην Δανία, 68% μικρότερο από ότι στην Ολλανδία, 36% μικρότερο από ότι στην Ισπανία, 50% μικρότερο από ότι στην Ιρλανδία. Οι μικτές μηνιαίες αποδοχές των υπαλλήλων στην μεταποιητική βιομηχανία παρουσιάζουν την ίδια περίπου εικόνα με αυτήν που παρουσιάζουν οι ωριαίες αμοιβές των εργατών» (Ιωακείμογγλου - ΙΝΕ/ΓΣΕΕ-ΑΔΕΔΥ 2001). Επίσης: «Από την σύγκριση των μικτών αποδοχών εργατών και υπαλλήλων στην βιομηχανία μεταξύ των χωρών της Ευρωπαϊκής Ένωσης, ως αγοραστική δύναμη (υπολογισμοί σε Purchasing Power Parities), προκύπτει ότι η αγοραστική δύναμη των αμοιβών στην Ελλάδα είναι η χαμηλότερη στην Ευρώπη με εξαίρεση την Πορτογαλία. Βεβαίως, οι διαφορές σε αγοραστική δύναμη είναι σαφώς μικρότερες από τις διαφορές των αμοιβών σε Ευρώ (ως κόστος), παραμένουν ωστόσο μεγάλες. Έτσι, η αγοραστική δύναμη των αμοιβών των εργατών βιομηχανίας στην Ελλάδα, κατά το 1998, ήταν 43% μικρότερη από ό,τι στο Βέλγιο, 49% μικρότερη από ότι στην δυτική Γερμανία, 41% από ότι στην Βρετανία, 34% από ότι στην Γαλλία και στην Ισπανία. Παρομοίου μεγέθους είναι οι διαφορές των μισθών των υπαλλήλων της βιομηχανίας ως αγοραστική δύναμη» (στο ίδιο).

Ειδικότερα για τη βιομηχανία, η Έκθεση του ΙΝΕ διερευνά κατά πόσο αντανακλούν οι διαφορές των μισθών μεταξύ των χωρών της ΕΕ εθνικές διαφορές στην παραγωγικότητα της εργασίας. Σύμφωνα με το ΙΝΕ «στην περίπτωση της βιομηχανίας, η απόσταση που χωρίζει τις αμοιβές στην Ελλάδα από τις άλλες χώρες μέλη, είναι τόσο μεγάλη ώστε δύσκολα μπορεί να αντιταχθεί το επιχείρημα ότι αυτή η διαφορά αντισταθμίζει διαφορές στην παραγωγικότητα.» Σύμφωνα λοιπόν με τους υπολογισμούς του ΙΝΕ (στη βάση στοιχείων της Eurostat και του STAN Database του ΟΟΣΑ) «το μοναδιαίο κόστος εργασίας στην βιομηχανία της Ελλάδας είναι από τα χαμηλότερα στην Ευρωπαϊκή Ένωση. Πιο συγκεκριμένα, το μοναδιαίο κόστος εργασίας στην Ελλάδα ανέρχεται, με βάση 100 την δυτική Γερμανία, σε 66 για τους εργάτες και σε 47 για τους υπαλλήλους. Παρόμοιο κόστος εργασίας ανά μονάδα προϊόντος έχει η Πορτογαλία» (στο ίδιο). Στη σχέση μισθών και παραγωγικότητας της εργασίας σε ευρύτερο τομεακό επίπεδο της ελληνικής οικονομίας επανέρχεται η ετήσια Έκθεση 2002. Σύμφωνα λοιπόν με αυτήν την Έκθεση: «Από τις αρχές της δεκαετίας του 1990, το κατά κεφαλήν ΑΕΠ και η παραγωγικότητα της εργασίας συγκλίνουν με τους αντίστοιχους μέσους όρους της ΕΕ. Οι μισθοί όμως παραμένουν πολύ χαμηλοί σε σύγκριση με τις άλλες χώρες της ΕΕ, είτε ως κόστος είτε ως εισόδημα.» Συγκρίνοντας τις κατά μέσο όρο μικτές αποδοχές σε πολλούς κλάδους της οικονομίας η Έκθεση διαπιστώνει «ότι οι διαφορές στα εθνικά επίπεδα τιμών και οι εθνικές διαφορές στην παραγωγικότητα της εργασίας εξηγούν μόνο ένα μέρος του χάσματος ανάμεσα στην αμοιβή της εργασίας στην Ελλάδα και το μέσο όρο της ΕΕ. Το υπόλοιπο χάσμα (μια διαφορά περίπου 15%) δεν δικαιολογείται και θα πρέπει να μειωθεί σταδιακά» (Ιωακείμογλου - ΙΝΕ/ΓΣΕΕ-ΑΔΕΔΥ 2002).[36]

Στη βάση των παραπάνω δεδομένων και διαπιστώσεων[37] μπορεί λοιπόν ευθέως να συναχθεί ότι από την άποψη της σχέσης μισθών και παραγωγικότητας της εργασίας το ξένο κεφάλαιο αναζητώντας ένα πρόσθετο κέρδος θα μπορούσε –ceteris paribus– να θεωρήσει τον ελληνικό κοινωνικό σχηματισμό ως έναν ελκυστικό εντός της ΕΕ τόπο άμεσης επένδυσης καθόσον οι χαμηλότεροι (έναντι του μέσου όρου της ΕΕ) μισθοί στην ελληνική οικονομία υπολείπονται σαφώς της παραγωγικότητας της εργασίας στην ελληνική οικονομία ή άλλως η υπέρ της παραγωγικότητας της εργασίας διαφορά παραγωγικότητας - μισθών στην ελληνική οικονομία είναι υψηλότερη του μέσου όρου της ΕΕ. Εάν πράγματι συμβαίνει έτσι, και σε ποια έκταση, μένει να το δούμε πιο κάτω.

5.2.

Η Ελλάδα από την 1.1.2001 υιοθετεί το ενιαίο ευρωπαϊκό νόμισμα. Αυτό σημαίνει ότι τουλάχιστον από την 1.1.2001 δεν τίθεται για την ελληνική οικονομία το όποιο ζήτημα εθνικής συναλλαγματικής πολιτικής ως μέσο αντιμετώπισης του διεθνούς ανταγωνισμού. Λέμε τουλάχιστον γιατί στη διάρκεια της δεκαετίας του ’90 η δραχμή ανατιμάται σε πραγματικούς όρους έναντι των ευρωπαϊκών νομισμάτων, παρά την ονομαστική της διολίσθηση (και την υποτίμηση του Μαρτίου 1998). Η σε πραγματικούς όρους ανατίμηση της δραχμής στη διάρκεια της δεκαετίας του ’90 παρά την ονομαστική της διολίσθηση οφείλεται στο ότι οι ρυθμοί διολίσθησης ήταν χαμηλότεροι από το διαφορικό πληθωρισμό μεταξύ Ελλάδας και ΕΕ (δεδομένου του σημαντικά υψηλότερου πληθωρισμού στην Ελλάδα έναντι αυτού της ΕΕ όλη αυτήν την περίοδο). Κατά το Μηλιό η δραχμή ανατιμήθηκε σωρευτικά σε πραγματικούς όρους κατά τουλάχιστον 15% έναντι του ECU/ευρώ στο διάστημα 1990-2000 (Milios 2002). Πιο συγκεκριμένα: Σύμφωνα με τον Πελαγίδη η ετήσια ποσοστιαία μεταβολή της πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας[38] της δραχμής ανέρχεται στο 12,2% στη διάρκεια των ετών 1991-1995 (Pelagidis 1997). Σύμφωνα με τα στοιχεία της «Έκθεσης του Διοικητή [της Τράπεζας της Ελλάδος] για το έτος 1999» (Τράπεζα της Ελλάδος 2000: 253) οι εκατοστιαίες μεταβολές μέσων τιμών έτους της πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας[39] (με βάση το ΔΤΚ) της δραχμής για τα έτη 1996-1999 έχουν ως εξής: 1996: 4,8%, 1997: 1,8%, 1998: -2,8%, και 1999: 0,6%.[40]

Συνεπώς, στη διάρκεια της δεκαετίας του ’90 αφαιρείται από την ελληνική οικονομία σε διεθνές επίπεδο η δυνατότητα χρήσης της συναλλαγματικής πολιτικής ως μέσο αντιμετώπισης του ανταγωνισμού των ξένων εμπορευμάτων, ενώ μετά το 2001, όπως σημειώσαμε πιο πάνω, η εθνική συναλλαγματική πολιτική εντάσσεται σε αυτήν της ΕΕ. Άρα σε ό,τι εδώ εξετάζουμε η θεωρία της τροποποίησης του νόμου της αξίας στην παγκόσμια αγορά δεν μπορεί να ερμηνεύσει ειδικά την ελληνική περίπτωση.

5.3.[41]

Σημείο καμπής για την οικονομία της Ένωσης και ως εκ τούτου και για την ελληνική οικονομία υπήρξε η 1.1.1993, ημερομηνία καθιέρωσης της ενιαίας εσωτερικής αγοράς (Official Journal C 191, 29.07.1992).

Πριν από την εγκαθίδρυση της ενιαίας αγοράς δεν είχε υλοποιηθεί η ελεύθερη κυκλοφορία εμπορευμάτων στο εσωτερικό της Κοινότητας. Η τελωνειακή νομοθεσία, αν και ήδη εναρμονισμένη, δεν εφαρμοζόταν ομοιόμορφα. Ο εκτελωνισμός στα εσωτερικά σύνορα της Κοινότητας ήταν πολύπλοκος και χρονοβόρος. Εξακολουθούσαν να απαιτούνται πολλές τελωνειακές διατυπώσεις στα σύνορα λόγω π.χ. του τρόπου είσπραξης του ΦΠΑ και των ειδικών φόρων κατανάλωσης. Όλα τα οχήματα των μεταφορικών εταιρειών αναγκάζονταν να σταματούν στα εσωτερικά σύνορα της Κοινότητας για τελωνειακές και φορολογικές διατυπώσεις καθώς και για ελέγχους. Οι σημαντικές καθυστερήσεις των φορτηγών οχημάτων στα τελωνεία εμπόδιζαν το ενδοκοινοτικό εμπόριο και δημιουργούσαν μεγάλο κόστος για τις επιχειρήσεις της ΕΕ.[42]

Την 1η Ιανουαρίου 1993, καταργήθηκαν όλοι οι τελωνειακοί έλεγχοι στα εσωτερικά σύνορα. Η ενιαία αγορά, που τέθηκε σε ισχύ το 1993, αποτελεί μέρος της «Ενιαίας Ευρωπαϊκής Πράξης» (Official Journal EE L 169, 29.06.1987), του πυρήνα της διαδικασίας για την Ευρωπαϊκή Ενοποίηση που καθιστά την Ευρωπαϊκή ΄Ένωση έδαφος χωρίς εσωτερικά σύνορα μέσα στο οποίο η ελεύθερη διακίνηση των αγαθών είναι εγγυημένη. Η εν λόγω ενιαία αγορά κατάργησε το ρόλο των τελωνείων όσον αφορά την είσπραξη ειδικών φόρων κατανάλωσης / ΦΠΑ μεταξύ των κρατών μελών και επέτρεψε να γίνει ορατή σε όλους η πραγματική τελωνειακή ένωση.[43]

Ενώ η ελεύθερη κυκλοφορία εμπορευμάτων στην ΕΕ αποτελεί το εσωτερικό στοιχείο της τελωνειακής ένωσης, το Κοινό Δασμολόγιο αποτελεί το εξωτερικό στοιχείο αυτής. Εφαρμόζεται στις εισαγωγές εμπορευμάτων μέσω των εξωτερικών συνόρων της τελωνειακής ένωσης. Η κοινή εμπορική πολιτική καθορίζει τους δασμούς που επιβάλλονται σε εμπορεύματα, τα οποία εισάγονται στην Ένωση και τις απαλλαγές από αυτούς, καθώς και τις απαγορεύσεις ή τους περιορισμούς.

Συνεπώς, με την εξαίρεση των τριών πρώτων χρόνων της δεκαετίας του ’90 – όπου τα γραφειοκρατικού τύπου εμπόδια αποτελούν τα ουσιώδη μέσα εμπορικής προστατευτικής πολιτικής στο εσωτερικό της ΕΕ– μέσα στη δεκαετία του ’90 καταργούνται πλήρως οι όποιες δυνατότητες εμπορικής προστατευτικής πολιτικής ανάμεσα στις χώρες μέλη της Ένωσης. Σε ό,τι εδώ μας ενδιαφέρει αυτό σημαίνει πως από το ευρωπαϊκό κεφάλαιο (το κεφάλαιο των 15 χωρών μελών της ΕΕ) αφαιρείται το στον προστατευτισμό βασιζόμενο κίνητρο για άμεσες επενδύσεις εντός της ΕΕ. Αν όμως το (πιο παραγωγικό κλαδικό) κεφάλαιο των χωρών μελών της ΕΕ χάνει από την άποψη αυτή (της κατάργησης των «εθνικών φραγμών» των βασιζόμενων στα μέσα εμπορικής προστατευτικής πολιτικής) το κίνητρο της επανάκτησης ενός πρόσθετου κέρδους μέσω των άμεσων επενδύσεων σε χώρες της Ένωσης (και επομένως και στην Ελλάδα), το κίνητρο της εξαγωγής κεφαλαίων για άμεση επένδυση ως απάντηση στα μέσα εμπορικής προστατευτικής πολιτικής εξακολουθεί να παραμένει ενεργό για το (κλαδικό) κεφάλαιο των εκτός της ΕΕ αναπτυγμένων καπιταλιστικών χωρών.[44]

5.4.

Δεδομένων των διαπιστώσεών μας στην τελευταία αυτή ενότητα για τη θέση της ελληνικής οικονομίας εντός του διεθνούς πλαισίου προκύπτει ότι ως προς το εσωτερικό της ΕΕ πλην της σχέσης μισθών - παραγωγικότητας της εργασίας είναι μόνο οι οικονομίες συγκέντρωσης που μπορούν να ερμηνεύσουν τις ευρωπαϊκές άμεσες επενδύσεις σε αυτήν. Όσον αφορά στο εκτός της ΕΕ διεθνές περιβάλλον, διατηρείται στη διάρκεια της εξεταζόμενης περιόδου το κίνητρο της εξαγωγής κεφαλαίων για άμεση επένδυση στην Ελλάδα τόσο ως προς τον ερμηνευτικό παράγοντα μισθοί - παραγωγικότητας της εργασίας όσο και ως προς τον ερμηνευτικό παράγοντα προστατευτισμός (συναλλαγματική πολιτική ή/και εμπορική πολιτική προστασίας). Ωστόσο η δεύτερη αυτή περίπτωση, λόγω της ομοιόμορφης σε επίπεδο Ένωσης συναλλαγματικής και εμπορικής πολιτικής, τίθεται εκ των πραγμάτων υπό την αίρεση συμπληρωματικών συνθηκών, που δεν είναι παρά η επενέργεια (διαπλοκή) των προηγούμενων δύο ερμηνευτικών των άμεσων ξένων επενδύσεων παραγόντων. Γιατί, για παράδειγμα, παρακάμπτοντας τα μέσα εμπορικής προστατευτικής πολιτικής το εκτός της ΕΕ κεφάλαιο να επενδυθεί στην Ελλάδα και όχι σε μια άλλη χώρα μέλος της Ένωσης; Στη βάση των αναλυτικών μας παραδοχών την εξήγηση μπορούν να τη δώσουν μόνο οι ερμηνευτικοί παράγοντες μισθοί - παραγωγικότητα της εργασίας και οικονομίες συγκέντρωσης.

Είναι επομένως εν τέλει αυτοί οι δυο παράγοντες οι οποίοι ceteris paribus καθορίζουν κατά κύριο λόγο την κίνηση των άμεσων ξένων επενδύσεων στον ελληνικό κοινωνικό σχηματισμό στη διάρκεια της εξεταζόμενης περιόδου.

Ειδικότερα, στη βάση των θεωρητικών μας παραδοχών, η ερμηνευτική βαρύτητα των οικονομιών συγκέντρωσης στην ελληνική περίπτωση ενισχύεται και από έναν επιπρόσθετο λόγο. Την αυξανόμενη σχετική βαρύτητα των άμεσων επενδύσεων εκ των χωρών μελών της ΕΕ στο σύνολο των επενδύσεων ξένου κεφαλαίου στην Ελλάδα, από τη δεκαετία του ’60 και ύστερα, οι οποίες, ανατρέποντας σταδιακά τη σχετική κυριαρχία των ροών άμεσων ξένων επενδύσεων από τις ΗΠΑ, τείνουν στις αρχές της δεκαετίας του 2000 να αποκτήσουν δυναμική συντριπτικής συμμετοχής στο σύνολο των άμεσων ξένων επενδύσεων. Πιο συγκεκριμένα: Στην περίοδο 1963-1970 στο σύνολο των ροών άμεσων ξένων επενδύσεων το 70,8% προερχόταν από τις ΗΠΑ και το 18% από την τότε ΕΟΚ. Στην περίοδο 1971-1978 τα αντίστοιχα ποσοστά διαμορφώθηκαν στο 59,1% και 31,9% αντίστοιχα (Γιαννίτσης 1985: 282-283). Το 2000 το ποσοστό των ροών άμεσων ξένων επενδύσεων στην Ελλάδα[45] από την ΕΕ έφθασε στο 87,6% (για τις χώρες της ζώνης του ευρώ στο 73,7%) και το 2001 στο 92,4% (για τις χώρες της ζώνης του ευρώ στο 75%) (Τράπεζα της Ελλάδος 2002: 251 και Τράπεζα της Ελλάδος 2003: 299).[46]

6. Εξωτερικό εμπόριο και άμεσες ξένες επενδύσεις: μια εμπειρική προσέγγιση της ελληνικής περίπτωσης την περίοδο 1990-2002

6.1.

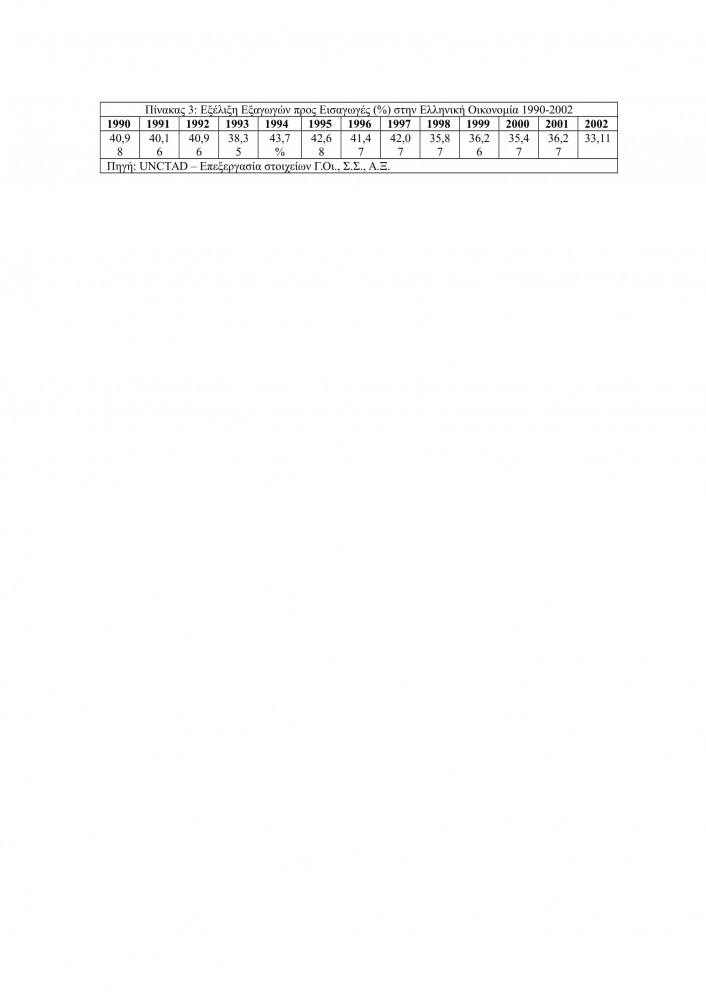

Οι επόμενοι πίνακες 3 και 4 θα μας βοηθήσουν να εξετάσουμε τη συσχέτιση του εξωτερικού εμπορίου και των άμεσων ξένων επενδύσεων στην Ελλάδα.

Στον πίνακα 3 αποτυπώνεται η πραγματικότητα του εμπορικού ισοζυγίου την περίοδο 1990-2002 για την Ελλάδα. Στον πίνακα αυτόν έχουν υπολογιστεί οι λόγοι εξαγωγών προς εισαγωγές (οι οποίοι και εκφράζουν το βαθμό κάλυψης των εισαγωγών από τις εξαγωγές, με άλλα λόγια το εμπορικό ισοζύγιο).

Όπως παρατηρούμε, η Ελλάδα εμφανίζει ένα διευρυνόμενο στη γενική του κατεύθυνση έλλειμμα του εμπορικού της ισοζυγίου, καθώς η αξία των εισαγωγών αυξάνεται ταχύτερα της αξίας των εξαγωγών (UNCTAD). Πιο συγκεκριμένα: Από ποσοστό κάλυψης άνω του 40% στις αρχές της δεκαετίας του ’90, και μέχρι και το 1997 (με εξαίρεση το 1993), μετά το 1998 (και παρά την υποτίμηση του εθνικού νομίσματος) το ποσοστό κάλυψης περιορίζεται σε ποσοστά ανάμεσα στο 35% και 36%, για να φτάσει το 2002 στο 33% περίπου (το οποίο είναι και το χαμηλότερο ποσοστό για την εξεταζόμενη περίοδο). Έτσι από την αρχική χρονιά της εξεταζόμενης περιόδου μέχρι και την τελική χρονιά παρουσιάζεται μια μείωση της κάλυψης κατά 7,87 ποσοστιαίες μονάδες ή κατά ποσοστό -19,20%.

Αξίζει να σημειώσουμε πως σε επίπεδο αναπτυγμένων χωρών και χωρών της ΕΕ (15)[47] η κάλυψη των εισαγωγών από τις εξαγωγές κινείται σε ιδιαίτερα υψηλά επίπεδα, στη διάρκεια της εξεταζόμενης περιόδου, και για την υποπερίοδο 1993-1997 είναι και για τα δυο αυτά σύνολα υψηλότερη του 100%, ενώ για την ΕΕ βρίσκεται σε ποσοστά πάνω από το 100% και για τις διετίες 1998-1999 και 2001-2002 (UNCTAD – Επεξεργασία στοιχείων, Γ. Οι., Α.Ξ., Σ. Σ.).

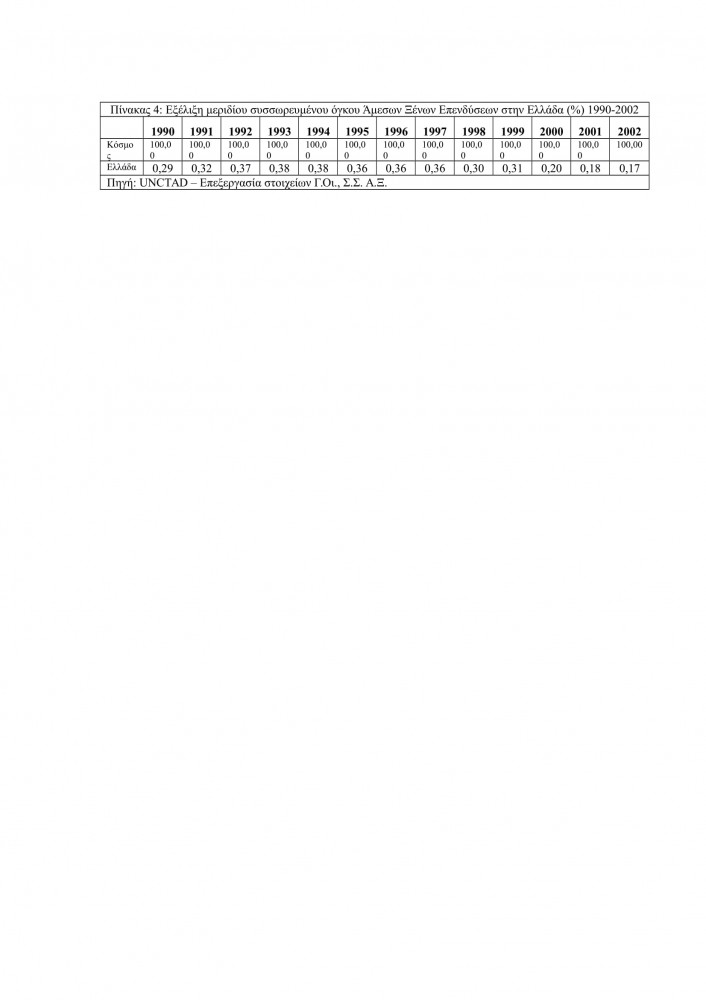

Ο πίνακας 4 παρουσιάζει το μερίδιο του συσσωρευμένου όγκου άμεσων ξένων επενδύσεων στην ελληνική οικονομία για την ίδια περίοδο (1990-2002), ως ποσοστό τού στην Ελλάδα εν σχέσει προς τον Κόσμο συσσωρευμένου ξένου κεφαλαίου.[48]

Ξεκινώντας από ποσοστά μεταξύ 0,29% έως 0,32% περίπου τη διετία 1990-1991, το μερίδιο του συσσωρευμένου όγκου άμεσων ξένων επενδύσεων ανεβαίνει στα επόμενα χρόνια και μέχρι και το 1997 σε ποσοστά μεταξύ 0,36% έως 0,38%. Ωστόσο, τη διετία 1998-1999 παρουσιάζεται μια εμφανής πτώση, σε ποσοστά μεταξύ 0,30% και 0,31%. Την τριετία 2000-2002 η πτώση είναι κατακόρυφη, έτσι που το μερίδιο του συσσωρευμένου όγκου άμεσων ξένων επενδύσεων καταλήγει σε ποσοστά από 0,20% και κάτω, μέχρι 0,17% το 2002 (το οποίο είναι και το χαμηλότερο ποσοστό για την εξεταζόμενη περίοδο). Έτσι από την αρχική χρονιά της εξεταζόμενης περιόδου (η οποία μάλιστα δίνει και από τις χαμηλότερες τιμές της περιόδου) μέχρι και την τελική χρονιά παρουσιάζεται μια μείωση του μεριδίου κατά 0,12 ποσοστιαίες μονάδες ή κατά ποσοστό -41,38%, γεγονός που υποδεικνύει μια σαφή υποβάθμιση της διεθνούς θέσης της χώρας ως αποδέκτης ξένου επενδυτικού κεφαλαίου, υποβάθμιση που φαίνεται να συμβαδίζει ως τάση με τη διεύρυνση του ελλείμματος του εμπορικού της ισοζυγίου.

Μια τέτοια υποβάθμιση (με πεδίο αναφοράς ειδικότερα την ΕΕ) τονίζεται περισσότερο αν λάβουμε υπόψη μας ότι για την ίδια περίοδο παρατηρείται μια ελαφρά μόνο μείωση του σχετικού μεριδίου όσον αφορά την ΕΕ (15). Πιο συγκεκριμένα το μερίδιο της ΕΕ στο παγκόσμιο σύνολο του συσσωρευμένου όγκου άμεσων ξένων επενδύσεων κινείται για την περίοδο 1990-2002 σε επίπεδα από 39% περίπου το υψηλότερο, μέχρι περίπου 35%, το χαμηλότερο. Στην αρχική χρονιά της περιόδου το ποσοστό ανέρχεται στο 38,31%, ενώ την τελική χρονιά πέφτει στο 36,84%, παρουσιάζεται δηλαδή στη διάρκεια αυτών των ετών μια μείωση του μεριδίου κατά 1,47 ποσοστιαίες μονάδες ή κατά ποσοστό -3,84% (UNCTAD – Επεξεργασία στοιχείων, Γ. Οι., Α.Ξ. Σ. Σ.).

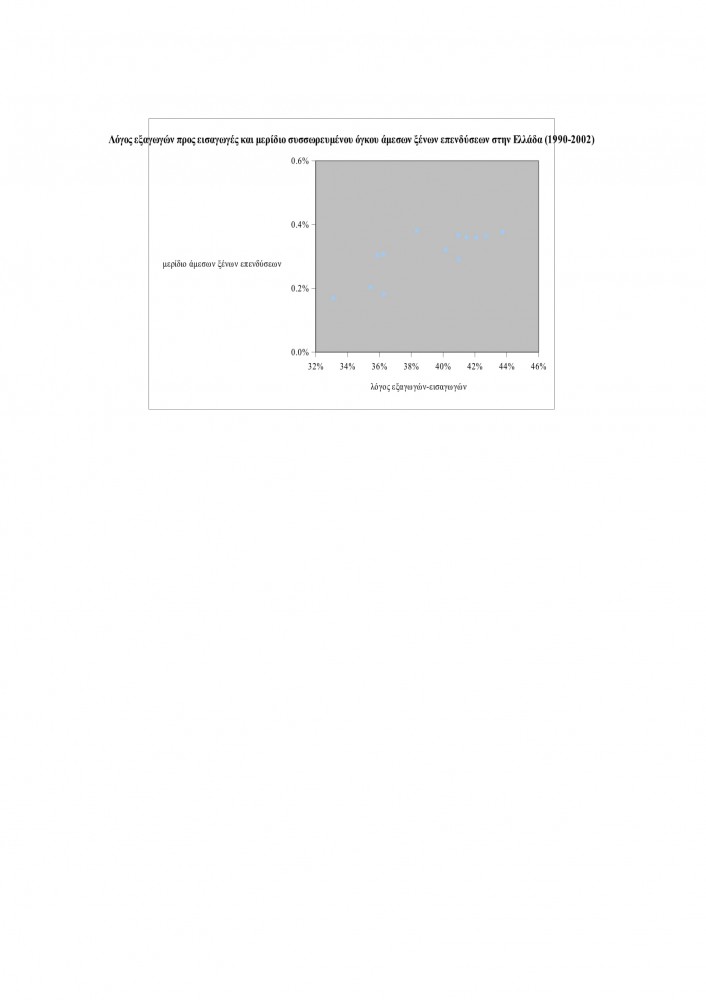

Το ενδιαφέρον εντούτοις στοιχείο στην ελληνική περίπτωση (όπως ήδη είδαμε) είναι ότι η υποβάθμιση της διεθνούς θέσης της χώρας ως αποδέκτης άμεσων επενδύσεων ξένου κεφαλαίου πάει μαζί με ένα διευρυνόμενο έλλειμμα του εμπορικού της ισοζυγίου. Στην πραγματικότητα έχουμε μια πολύ ισχυρή θετική συσχέτιση ανάμεσα στο βαθμό κάλυψης των εισαγωγών από τις εξαγωγές (ήτοι στο διευρυνόμενο στη γενική του τάση έλλειμμα του εμπορικού της ισοζυγίου) και στο (μειούμενο στη γενική του τάση) μερίδιο του συσσωρευμένου όγκου άμεσων ξένων επενδύσεων στην Ελλάδα, όπως υποδεικνύει ο συντελεστής συσχέτισης των δυο μεγεθών, που φτάνει στο ύψος του 0,801 (r1990-2002 = 0,801). Το διάγραμμα που παραθέτουμε αποτυπώνει ακριβώς αυτήν την υψηλή συσχέτιση.

6.2.

Από την προηγούμενη ενότητα έχουμε θέσει το πλαίσιο εντός του οποίου μπορεί να ερμηνευτεί η πραγματικότητα των άμεσων ξένων επενδύσεων στην Ελλάδα. Το πλαίσιο αυτό καθορίζεται από τους ερμηνευτικούς παράγοντες μισθοί εν σχέσει προς την παραγωγικότητα της εργασίας και οικονομίες συγκέντρωσης.

Ως προς τον πρώτο ερμηνευτικό παράγοντα μπορεί να ειπωθεί μόνο ότι η υπέρ της παραγωγικότητας της εργασίας διαφορά παραγωγικότητας - μισθών στην ελληνική οικονομία έναντι του μέσου όρου της ΕΕ συμβάλλει πιθανόν στην πραγματοποίηση άμεσων ξένων επενδύσεων στη χώρα (ή τουλάχιστον ενός μέρους τους). Ωστόσο, ο παράγοντας αυτός δεν φαίνεται ικανός να αντιστρέψει την παρατηρούμενη υποβάθμιση της Ελλάδας ως αποδέκτη ξένου επενδυτικού κεφαλαίου.[49]

Θα χρειαστεί να διερευνήσουμε περισσότερο το δεύτερο ερμηνευτικό παράγοντα, τις οικονομίες συγκέντρωσης, που συνδέει το εξωτερικό εμπόριο με τις εξαγωγές κεφαλαίων για άμεση επένδυση. Σύμφωνα με όσα έχουμε ήδη υποστηρίξει, και στη βάση του ευρήματός μας περί ισχυρής θετικής συσχέτισης ανάμεσα στο μειούμενο βαθμό κάλυψης των εισαγωγών από τις εξαγωγές και στο μειούμενο στη γενική του τάση μερίδιο του συσσωρευμένου όγκου άμεσων ξένων επενδύσεων στην Ελλάδα (που σημαίνει, κατ’ αρχήν, ότι η αυξανόμενη δαπάνη για εισαγωγές πάει μαζί με τη μειωμένη προτίμηση του ξένου κεφαλαίου για άμεση επένδυση στην Ελλάδα), προκύπτει ότι στους κλάδους παραγωγής των εισαγόμενων στη χώρα προϊόντων δεν εμφανίζονται στην ελληνική παραγωγική δομή ικανές να προσελκύσουν το ξένο επενδυτικό κεφάλαιο οικονομίες συγκέντρωσης. Επίσης στη βάση όσων έχουμε ήδη υποστηρίξει κάτι τέτοιο πιθανόν σημαίνει ανόμοια παραγωγική δομή μεταξύ της Ελλάδος (ως χώρας εισαγωγής εμπορευμάτων) και των ως προς αυτήν εξαγωγικών χωρών. Ας επιχειρήσουμε όμως να δείξουμε τον τελευταίο αυτό ισχυρισμό.

Εκ της προηγηθείσας ανάλυσής μας προκύπτει ότι η ανόμοια παραγωγική δομή, σε ό,τι εξετάζουμε, αποκαλύπτεται μέσα από την κατά βάση διαφορετική δομή των εισαγωγών εμπορευμάτων σε μια χώρα και των εξαγωγών αυτής της χώρας, που με τη σειρά της παραπέμπει σε διαφορετικότητα των βασικών κλάδων υψηλής παραγωγικότητας (άρα και διεθνούς ανταγωνιστικότητας) ανάμεσα στη χώρα εισαγωγής και στις χώρες εξαγωγής εμπορευμάτων προς αυτήν.

Μένοντας ενδεικτικά στην τελευταία χρονιά της περιόδου που εξετάζουμε, η διαφορετικότητα αυτή γίνεται στην περίπτωση της ελληνικής οικονομίας πρώτα απ’ όλα ευκόλως αντιληπτή από τη μεγάλη συμμετοχή των αγροτικών εξαγωγών στο σύνολο των ελληνικών εξαγωγών. Σύμφωνα με την «Έκθεση του Διοικητή [της Τράπεζας της Ελλάδος] για το έτος 2002» «η ‘εξάρτηση’ της χώρας από τις εξαγωγές αγροτικών προϊόντων είναι από τις υψηλότερες στον κόσμο» καθώς «το ποσοστό των αγροτικών προϊόντων στο σύνολο των ελληνικών εξαγωγών φτάνει το 30%, ενώ στη Δυτική Ευρώπη –η οποία είναι η περιοχή με τις υψηλότερες εξαγωγές αγροτικών προϊόντων στον κόσμο– τα αγροτικά προϊόντα αντιπροσωπεύουν μόνο το 9,4% των συνολικών εξαγωγών» (Τράπεζα της Ελλάδος 2003: 282).

Η διαφορετικότητα της δομής εισαγωγών - εξαγωγών γίνεται επίσης αντιληπτή από τη σύγκριση της εκατοστιαίας συμμετοχής των κατηγοριών κεφαλαιακά αγαθά, Η/Υ και εξαρτήματα αυτών, ενσύρματη και κινητή τηλεφωνία και επιβατικά αυτοκίνητα στο σύνολο των εξαγωγικών εισπράξεων και των εισαγωγικών δαπανών. Συγκεκριμένα για το 2002 στην κατηγορία κεφαλαιακά αγαθά καταγράφεται εκατοστιαία συμμετοχή στις εξαγωγικές εισπράξεις 2,1%, ενώ δεν καταγράφεται εκατοστιαία συμμετοχή των άλλων κατηγοριών στις εξαγωγικές εισπράξεις. Οι ίδιες αυτές κατηγορίες συνιστούν για το ίδιο έτος το 30,7% της συνολικής εισαγωγικής δαπάνης (βλ. Τράπεζα της Ελλάδος 2003: 281).

Από μια άλλη οπτική η διαφορετικότητα αυτή μπορεί να γίνει αντιληπτή στις μεγάλες διαφορές μεταξύ εισαγωγικής διείσδυσης (ο λόγος των εισαγωγών προς τη φαινόμενη κατανάλωση σε τρέχουσες τιμές) η οποία ανέρχεται στο 51,6% και εξαγωγικής επίδοσης (ο λόγος των εξαγωγών προς την ακαθάριστη αξία παραγωγής σε τρέχουσες τιμές) η οποία φτάνει στο 17,9% στο σύνολο της μεταποίησης (πλην καυσίμων) για το 2002. Οι διαφορές αυτές είναι ακόμη εντυπωσιακότερες αν περιορισθούμε, για το ίδιο έτος, στον κλάδο των μηχανών και συσκευών (82,5% έναντι 26,9%) και ιδίως στον κλάδο μεταφορικών μέσων και εξοπλισμού (81,5% έναντι μόλις 3,5%) (βλ. Τράπεζα της Ελλάδος 2003: 118).

Σημειώσαμε πιο πριν ότι το εύρημά μας περί ισχυρής θετικής συσχέτισης ανάμεσα στο μειούμενο βαθμό κάλυψης των εισαγωγών από τις εξαγωγές και στο μειούμενο στη γενική του τάση μερίδιο του συσσωρευμένου όγκου άμεσων ξένων επενδύσεων στην Ελλάδα σημαίνει κατ’ αρχήν ότι η αυξανόμενη δαπάνη για εισαγωγές πάει μαζί με τη μειωμένη προτίμηση του ξένου κεφαλαίου για άμεση επένδυση στην Ελλάδα. Υποδηλώνεται όμως και κάτι ακόμα, αν λάβουμε υπόψη μας όχι απλώς την αύξηση της αξίας των εισαγωγών αλλά και το διευρυνόμενο εμπορικό έλλειμμα, καθώς το εισόδημα αυξάνεται. Πέραν άλλων, τα εισαγόμενα εμπορεύματα χαρακτηρίζονται κατά βάση από υψηλότερη εισοδηματική ελαστικότητα ζήτησης έναντι των εξαγόμενων (βλ. σχετικά Τράπεζα της Ελλάδος 2000: 232).

7. Επίλογος

Σύμφωνα με την «Έκθεση του Διοικητή [της Τράπεζας της Ελλάδος] για το έτος 2002» «οι άμεσες επενδύσεις στην Ελλάδα από μη κατοίκους… ήταν σχεδόν μηδαμινές (53 εκατ. ευρώ)» για το 2002. «Οι άμεσες επενδύσεις στην Ελλάδα από μη κατοίκους αφορούσαν σε μεγάλο βαθμό σύναψη και αποπληρωμή δανείων μεταξύ μητρικών και θυγατρικών εταιριών. Ειδικότερα, η χαμηλή καθαρή εισροή από μη κατοίκους εξηγείται ως ένα βαθμό από το γεγονός ότι τα δάνεια αυτά παρουσίασαν το 2002 (καθαρή) εκροή ύψους 400 εκατ. ευρώ περίπου. Επιπλέον, πρέπει να σημειωθεί ότι η καθαρή εισροή για συμμετοχή των μη κατοίκων σε αυξήσεις κεφαλαίων και εξαγορές υφιστάμενων εταιριών, καθώς και σε ίδρυση νέων, ανήλθε σε 250 εκατ. ευρώ περίπου και κατά κύριο λόγο αφορούσε σε πιστωτικά ιδρύματα» (Τράπεζα της Ελλάδος 2003: 297-298).

Στην παρούσα ανάλυση, έχοντας θέσει ως βασική ερμηνευτική παράμετρο των άμεσων ξένων επενδύσεων σε μια χώρα την απόκτηση ενός πρόσθετου κέρδους, καταλήξαμε σε ένα γενικό θεωρητικό σχήμα εξήγησης της υποβάθμισης της Ελλάδας ως αποδέκτη ξένου επενδυτικού κεφαλαίου. Σύμφωνα λοιπόν με το σχήμα αυτό οι παραπάνω επισημάνσεις της Τράπεζας της Ελλάδας που μας πληροφορούν για την απουσία επενδύσεων στην παραγωγική σφαίρα της ελληνικής οικονομίας για το 2002 δεν μπορούν να θεωρηθούν ως μια συγκυριακή αρνητική εξέλιξη αλλά αντιθέτως εκπροσωπούν στις γενικές τους γραμμές τις βασικές τάσεις της τελευταίας δεκαετίας. Η υποβάθμιση της Ελλάδας ως αποδέκτης ξένου επενδυτικού κεφαλαίου με ταυτόχρονη επιδείνωση του εμπορικού της ελλείμματος αποτελεί ένα δομικό ιστορικό αποτέλεσμα κυρίως αναγόμενο στη διεθνή ένταξη της χώρας (ΕΕ - ΟΝΕ), [50] η οποία αφαιρεί το οφειλόμενο στον προστατευτισμό της όποιας μορφής κίνητρο άμεσων ξένων επενδύσεων σε αυτήν, σε συνδυασμό με το επίπεδο και την κατεύθυνση ανάπτυξης των παραγωγικών δυνάμεων, δηλαδή τη μειωμένη παραγωγικότητα-ανταγωνιστικότητα σε εισαγόμενα υψηλότερης εισοδηματικής ελαστικότητας ζήτησης προϊόντα, η οποία και σημαίνει και επάγεται απουσία ικανών να προσελκύσουν το ξένο επενδυτικό κεφάλαιο οικονομιών συγκέντρωσης.

Βιβλιογραφικές αναφορές

Αμίν, Σ. (1976) Η Άνιση Ανάπτυξη, Αθήνα: Καστανιώτη.

Baliamoune-Lutz, M. N. (2004) “Does FDI Contribute to Economic Growth? Knowledge about the effects of FDI improves negotiating positions and reduces risk for firms investing in developing countries”, Business Economics 39, no 2 (April): 49-56.

Βεργόπουλος, Κ. (1996) «Το Νέο Παγκόσμιο Σύστημα»· στο Ν. Θεοτοκάς, Δ. Μυλωνάκης, Γ. Σταθάκης (επιμ.) Αναδρομή στον Μαρξ, Αθήνα: Δελφίνι.

Busch, K. (1983) «Η συζήτηση στην Ο.Δ. Γερμανίας για την παγκόσμια αγορά», Θέσεις τ. 5 (Οκτώβρης - Δεκέμβρης): 93-108.

Busch, K. (1984) «Η Ευρωπαϊκή Κοινότητα σε κρίση. Τα αίτια της αποτυχίας της οικονομικής και νομισματικής ένωσης», Θέσεις τ. 8 (Ιούλιος - Σεπτέμβριος): 91-123.

Busch, K. (1985) «Προστατευτικές τάσεις στο παγκόσμιο εμπόριο και η πολιτική των συνδικάτων», Θέσεις τ. 11 (Απρίλιος - Ιούνιος): 61-78.

Busch, K. (1986) «Η κρίση της Ε.Ο.Κ. και το Ευρωπαϊκό Νομισματικό Σύστημα», Θέσεις τ. 17 (Οκτώβριος - Δεκέμβριος): 43-52.

Busch, K. (1987) Η Κρίση των Ευρωπαϊκών Κοινοτήτων, Αθήνα: Ερατώ.

Busch, K., G. Grunert, W. Tobergte (1985) «Η διεθνοποίηση του κεφαλαίου», Θέσεις τ. 12 (Ιούλιος - Σεπτέμβριος): 47-54.

Γιαννίτσης, Τ. (1983) Η Ελληνική Βιομηχανία: ανάπτυξη και κρίση, Αθήνα: Gutenberg.

Dunning, J. H. (1993) Multinational enterprises and the global economy, Workingham England: Addison Wesley.

Economakis, G. E. (2003) “On Absolute Rent: Theoretical Remarks on Marx’s Analysis”, Science & Society, Vol. 67, Num. 3: 339-348.

Economakis G. E. - J. Milios (2001) Bukharin, N. I. in: Encyclopedia of International Political Economy. R. J. Barry Jones editor. Routledge, London – New York, Vol. 1:105-107.

Economakis G. - J. Milios (2004) “‘Third Persons’ and Reproduction: A Note to R. Luxemburg’s Critique of Marx’s Reproduction Schemes”, Rethinking Marxism Vol. 16, Num. 2: 215-224.

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης: www.europa.eu.int

Furtado, C. (1964) Development and Underdevelopment, Berkley: University of California Press.

Hilferding, R. (1981) Finance Capital, London: Routledge & Kegan Paul.

Hobson, J. A (1902) Imperialism : A Study:

http://www.econlib.org/library/YPDBooks/Hobson/hbsnImptoc.html

Hunt, D. (1989) Economics Theories of Development / An Analysis of Competing Paradigms, Hertfordshire: Harvester Wheatsheaf.

Ιωακείμογλου, Η. (1983) «Συλλογικός εργάτης ή εργάτης μάζα (Σημειώσεις για μια κριτική του εργατισμού)», Θέσεις τ. 3 (Απρίλης - Ιούνης): 87-96.

Ιωακείμογλου, Η. - ΙΝΕ/ΓΣΕΕ-ΑΔΕΔΥ (2001) Ετήσια Έκθεση για την Οικονομία και την Απασχόληση:

http://www.eiro.eurofound.ie/2001/09/word/GR0109102FEL.doc

Ιωακείμογλου, Η. - ΙΝΕ/ΓΣΕΕ-ΑΔΕΔΥ (2002) Ετήσια Έκθεση για την Οικονομία και την Απασχόληση:

http://www.eiro.eurofound.ie/2002/09/word/gr0209104fel.doc

Καζάκος, Π. (1984), Μαθήματα περιφερειακής ανάπτυξης, Αθήνα: Παπαζήση.

Kim, Z. K. (2004) “The Allocation and Motivation of Japanese and U.S. Foreign Direct Investment in an Economically Integrated Area: The Case of the European Union”, Advanced Management Journal, J 69 no 2 (Spring): 47-58.

Krugman, P. – M. Obstfeld (1995) Διεθνής Οικονομική, Τόμος Α΄ Αθήνα: Κριτική.

Krugman, P. – M. Obstfeld (2002) Διεθνής Οικονομική, Τόμος Α΄ Αθήνα: Κριτική.

Λένιν, Β. Ι. (1980) Ο Ιμπεριαλισμός Ανώτατο Στάδιο του Καπιταλισμού, Αθήνα: Σύγχρονη Εποχή.

Lim, E.-W. (2001) “Determinants of, and the Relation Between, Foreign Direct Investments and Growth: A Summary of the Recent Literature” IMF Working Paper WP/01/175: http://rru.worldbank.org/

Luxemburg, R. (1968) The Accumulation of Capital, New York and London: Modern Reader Paperbacks.

Luxemburg, R. (1972) «The Accumulation of Capital - An Anti-Critique»· στο Κ.J. Tarbuck (ed) Imperialism and the Accumulation of Capital, London: Allen Lane the Penguin Press.

Μαρξ, Κ. (1978-α) Το Κεφάλαιο, Τόμος Πρώτος, Αθήνα: Σύγχρονη Εποχή.

Μαρξ, Κ. (1979) Το Κεφάλαιο, Τόμος Δεύτερος, Αθήνα: Σύγχρονη Εποχή.

Μαρξ, Κ. (1978-β) Το Κεφάλαιο, Τόμος Τρίτος, Αθήνα: Σύγχρονη Εποχή.

Μελάς, Κ. (1999) Παγκοσμιοποίηση, Αθήνα: Εξάντας.

Μηλιός, Γ. (1983) «Ο ιμπεριαλισμός και οι θεωρίες μητρόπολης - περιφέρειας» (Μέρος δεύτερο), Θέσεις τ. 5 (Οκτώβρης - Δεκέμβρης): 31-61.

Μηλιός, Γ. (1985) «Πόλωση της συσσώρευσης και διεθνοποίηση του κεφαλαίου», Θέσεις, τ. 12 (Ιούλιος - Σεπτέμβριος): 55-72.

Μηλιός, Γ. (1996) Ο Μαρξισμός ως Σύγκρουση Τάσεων, Αθήνα: Εναλλακτικές Εκδόσεις.

Μηλιός, Γ. (1997) Θεωρίες για τον Παγκόσμιο Καπιταλισμό, Αθήνα: Κριτική.

Μηλιός, Γ. (2000) Ο Ελληνικός Κοινωνικός Σχηματισμός – Από τον επεκτατισμό στην καπιταλιστική ανάπτυξη, Αθήνα: Κριτική.

Milios, J. (2002) «Il capitalismo greco, l’ Unione Europea e la Sinistra», Proteo, rivista a carattere scientifico di analisi delle dinamiche economico-produttive e di politiche del lavoro (Centro Studi Trasformazioni Economico-Sociali) No 3: 62-66.

Milios, J., D. Dimoulis and G. Economakis (2002) Karl Marx and the Classics. An essay on value, crises and the capitalist mode of production. Ashgate, Aldershot - Burlington USA – Singapore – Sidney.

Μηλιός, Γ. – Η. Ιωακείμογλου (1990) Η Διεθνοποίηση του Ελληνικού Καπιταλισμού και το ισοζύγιο πληρωμών, Αθήνα: Εξάντας.

Μπουχάριν, Ν. (1991) Ο Ιμπεριαλισμός και η συσσώρευση του κεφαλαίου, Αθήνα: Εξάντας.

Noorbakhsh F., A. Paloni, A. Youssef (2001) “Human Capital and FDI to Developing Countries: New Empirical Evidence”, World Development 29 (9) (September): 1593-1610 (http://rru.worldbank.org/)

Official Journal EE L 169, 29.06.1987, “Single European Act”.

Official Journal EE C 191, 29.07.92, “EU Treaty (1992)”.

Official Journal L 302, 19.10.1992, “Council Regulation” (EEC) No 2913/92, 12 October 1992.

Οικονομάκης, Γ. Η. (2000-α) Ιστορικοί Τρόποι Παραγωγής, Καπιταλιστικό Σύστημα και Γεωργία, Αθήνα: Ελληνικά Γράμματα.

Οικονομάκης Γ. Η. (2000-β) «Ερμηνείες του Καπιταλιστικού Συστήματος και Πολιτική Στρατηγική: Μια θεώρηση της Μ-Λ εκδοχής», Θέσεις, τ. 70 (Ιανουάριος – Μάρτιος): 35-115.

Παπαδασκαλόπουλος, Α. Δ. (1990) Βασικές Μέθοδοι Περιφερειακής Ανάλυσης, Αθήνα: Παπαζήση.

Pelagidis, Th. (1997) “Divergent real economies in Europe”, Published in: Economy and Society, Vol.26, No.4: http://www.idis.gr/people/pelagidis.doc

Ρέππας, Π. Α. (1991) Οικονομική Ανάπτυξη - Θεωρίες και Στρατηγικές, Αθήνα: Παπαζήση.

Rubin, I. I. (1994) Ιστορία Οικονομικών Θεωριών, Αθήνα: Κριτική.

Sethi, D., S. E. Guisinger, S. E. Phelan and D. M. Berg (2003) “Trends in foreign direct investment flows: a theoretical and empirical analysis”, Journal of International Business Studies 34 no 4, 315-26, Jl: http://www.jibs.net/

Shatz, H. and A. J. Venables (2000) “The Geography of International Investment”, World Bank Policy Research Working Paper No. 2338.

Σουήζυ, Π. (χωρίς χρονολογία έκδοσης) Η Θεωρία της Καπιταλιστικής Ανάπτυξης, Αθήνα: Gutenberg.

Te Velde, D. W. (2001) Policies Towards Foreign Direct Investments in Developing Countries: Emerging Best-Practices and Outstanding Issues, London (March): Overseas Development Institute (http://rru.worldbank.org/)

Τράπεζα της Ελλάδος (2000), Έκθεση του Διοικητή για το έτος 1999.

Τράπεζα της Ελλάδος (2001), Έκθεση του Διοικητή για το έτος 2000.

Τράπεζα της Ελλάδος (2002), Έκθεση του Διοικητή για το έτος 2001.

Τράπεζα της Ελλάδος (2003), Έκθεση του Διοικητή για το έτος 2002.

UNCTAD: www.unctad.org

Vernon, R. (1966) “International investments and international trade in product cycle”, Quarterly Journal of Economics 80 (May): 190-207.

Vernon, R. (1971) Sovereignty at Bay: The Multinational Spread of U.S. Enterprises, New York: Basic Books.

[1] Σύμφωνα με τους Krugman και Obstfeld: «Με τον όρο άμεση ξένη επένδυση εννοούμε διεθνείς ροές κεφαλαίων, με τις οποίες μια επιχείρηση σε μια χώρα δημιουργεί ή επεκτείνει θυγατρική της σε μια άλλη χώρα» (Krugman – Obstfeld 2002: 249). Όπως σημειώνει ο Μελάς με τον όρο ροές άμεσων ξένων επενδύσεων εννοούμε τις ακόλουθες μορφές κεφαλαίων: α) Μετοχικό κεφάλαιο (Equity capital), β) Επανεπενδυμένα κέρδη (Reinvested earnings) και γ) Ενδοεπιχειρησιακά δάνεια ή ενδοεπιχειρησιακές πιστώσεις (Intracompany loans or intra-company debt transactions) (Μελάς 1999: 135).

[2] Ο Vernon (1971) χαρακτήρισε την εχθρότητα απέναντι στις πολυεθνικές επιχειρήσεις ως “Sovereignty at Bay”.

[3] Μια τέτοια επιλογή, θα πρέπει να προσθέσουμε, βασίζεται και στο «εμπειρικό… δεδομένο ότι τα κρατικά μέτρα προσέλκυσης του ξένου κεφαλαίου [νομικά, θεσμικά και οικονομικά μέτρα] δεν επαρκούν για να ερμηνεύσουν τις τάσεις εξέλιξης των άμεσων επενδύσεων» (Μηλιός – Ιωακείμογλου 1990: 143). Κατά τους Μηλιό και Ιωακείμογλου η θέση αυτή επιβεβαιώνεται και από την ιστορία της ροής άμεσων ξένων επενδύσεων στην Ελλάδα καθόσον «ο βασικός νόμος με βάση τον οποίο πραγματοποιήθηκαν μεταπολεμικά οι άμεσες επενδύσεις ξένου κεφαλαίου, ο 2687 του 1953 θεσπίστηκε μια δεκαετία σχεδόν πριν αρχίσει η ουσιαστική ροή άμεσων επενδύσεων… από το εξωτερικό προς την ελληνική οικονομία» (στο ίδιο: 158).

[4] Βασίζουμε την ανάλυση αυτής της ενότητας στο Μηλιός 2000: 70-82, 165-174.

[5] Για το «σοβιετικό μαρξισμό» βλ. σχετικά Μηλιός 1996, Οικονομάκης 2000-β.

[6] Για τη «νεομαρξιστική» ανάλυση του ρεύματος «μητρόπολη – περιφέρεια» βλ. αναλυτικά σε Μηλιός 1997.

[7] Κατά Σουήζυ (χωρίς χρονολογία έκδοσης: 195).

[8] Για μια κριτική της λουξεμπουργιανής προβληματικής βλ. Milios et al 2002: 174-175, 180-182 και Economakis – Milios 2004.

[9] Για τις θεωρητικές παλινωδίες του Μπουχάριν βλ. και Economakis - Milios 2001.

[10] Όπως ο Μαρξ (1978-β: 300) έδειξε στην περίπτωση δυο χωρών με διαφορετικά επίπεδα μέσης παραγωγικότητας στην κάθε μία απ’ αυτές, το μεταξύ τους εξωτερικό εμπόριο θα έχει ως αποτέλεσμα ένα πρόσθετο κέρδος για την περισσότερο αναπτυγμένη χώρα

[11] Όπως θα φανεί στη συνέχεια δεν είναι αναγκαίο να μιλάμε πάντα σε όρους πιο αναπτυγμένης έναντι λιγότερο αναπτυγμένης χώρας αλλά (και) σε όρους περισσότερο ή λιγότερο παραγωγικού (εθνικού) κλαδικού κεφαλαίου των αναπτυγμένων γενικά χωρών.